臺灣地區化合物半導體產業迎來逆風,各大廠信心不減COB燈帶480燈24V8MM3000K RA90燈

受益于新能源革命,電動汽車、光伏儲能以及工業自動化等下游應用的多點爆發,以碳化硅、氮化鎵為首的化合物半導體進入了高速增長的階段,成為了行業“熱詞”,逐漸從小眾走向主流。

近年來,臺灣地區也在不斷加速化合物半導體產業的發展。

01、2022年總產值791億元,年減4.5%

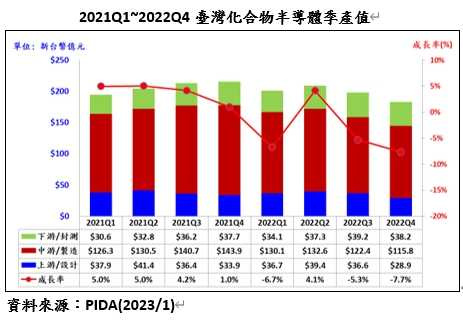

日前,據臺媒報道,光電科技工業協進會(PIDA)產研中心指出,由于全球經濟成長趨緩等因素,使得全球消費市場萎縮,臺灣地區化合物半導體產業成長也遭受逆風。臺灣化合物半導體產業(不含LED部分)在2022年度總產值達新臺幣791億新臺幣,較2021年度總產值828億新臺幣,年成長率小幅衰退4.5%。

臺灣化合物半導體季產值趨勢(圖:PIDA)

以產業鏈來看,臺灣地區化合物半導體2022年度在上游設計、中游制造與下游封測的產值分別為新臺幣141億、501億及149億,年增率分別為-5.7%、-7.5%及8.3%,其中將制造部份再細分,可以發現功率元件與基板因電動車及節能減碳等需求帶動仍成長,但通訊元件則是因為手機市場需求衰退等因素,而呈現減少趨勢。

02、雖遇逆風,各大廠信心不減

據介紹,雖然臺灣地區化合物半導體在2022年時產值遇到逆風而呈現下滑狀態,但由于電動車、充電樁、服務器以及5G基地臺等需求的成長,和政府單位對產業的持續推動,臺灣地區化合物半導體廠商均看好這個未來仍會持續蓬勃發展。

目前,主要廠商如臺積電、環球晶、盛新材料、嘉晶、漢磊以及穩懋等均從2021年開始陸續進行擴廠規劃以增加產能,新的產能預計在2023至2024年間會陸續開出,屆時產業將會有爆發性的成長。

臺積電

早在2014年,臺積電就看中了第三代半導體的市場機會,開始在其6英寸晶圓廠制造GaN組件。

2020年,臺積電為ST提供分立產品供應GaN IC,已促成累計超過1 300萬顆氮化鎵芯片出貨;納微半導體專有的 GaN 工藝設計套件 (PDK) 是基于臺積電的 GaN-on-Si 平臺開發的,月出貨量超 100 萬個 GaNFast 電源 IC,總出貨量超 1300 萬個,場失效為零。

2021年,臺積電通過了第一代650V增強型GaN高電子遷移率晶體管(E-HEMT)的改進版本,進入全產能量產,市場已推出超過130款充電器,為此臺積電不斷擴大產能以滿足客戶需求。

其第二代650V和100V功率E-HEMT經過研發后,FOM(品質因數)提升50%,將于2022年投產;100V耗盡型GaN高電子遷移率晶體管(D-HEMT)完成器件開發,預計也于2022年投產 。除此之外,臺積電甚至已經開始第三代650V電源E-HEMT的研發,并預計2025年交付。

臺亞

1月13日,投資中國臺灣事務所召開“歡迎臺商回臺投資行動方案”聯審會議,臺亞半導體斥資近90億臺幣擴大投資臺灣的方案獲通過。

根據投資方案,臺亞半導體將在竹科廠房興建無塵室,并增設智慧化產線、導入生產監控數位系統。此舉是為了深耕氮化鎵化合物半導體的研發與制造,并開拓全球市場。

臺亞2021年開始籌建積亞半導體,專注開發碳化硅(SiC)襯底的高功率元件。未來更進一步規劃下半年擴大臺亞現有廠房潔凈室區域,投入氮化鎵(GaN)磊晶及元件的研發及生產,預計于2023年前提供樣品供合作客戶進行驗證。

聯電

2021年聯電通過投資聯穎,切入第三代半導體領域。計劃從6英寸GaN入手,之后將展開布局SiC,并向8英寸晶圓發展。

聯電表示,公司早已開始布局第三代半導體,并且與比利時微電子研究中心(IMEC)進行技術研發合作,正積極將相關技術朝平臺化發展,為IC設計業者提供標準化的技術平臺。針對這項技術平臺的建立,聯電將會以提供功率、射頻元件方案為主,初期會以GaN技術先行。(文:化合物半導體市場 Doris整理)

用戶名: 密碼: