華燦光電交倒數成績單 投建新項目救急

摘要: 華燦光電市前三年營收與凈利潤實現高速增長。2009年到2011年營業收入年復合增長率117.36%,凈利潤年復合增長率為190.77%。2012年6月上市后,業績頻頻變臉。2012年凈利潤下降29.93%。2013年凈利潤下降109.87%。

華燦光電市前三年營收與凈利潤實現高速增長。2009年到2011年營業收入年復合增長率117.36%,凈利潤年復合增長率為190.77%。2012年6月上市后,業績頻頻變臉。2012年凈利潤下降29.93%。2013年凈利潤下降109.87%。

轉盈變虧項目上馬

此前,華燦光電發布了2013年業績預報,預計全年實現凈利潤1806.39萬元,同比下降79.32%。4月16日發布董事會致歉公告,公告稱財報審計結果有變,公司凈利潤實為-861.66萬元,與業績快報所列數字減少148%。

同一個報告周期,不到一個月時間,兩份報告為何相差2600余萬元。公告稱,公司管理層與大信會計事務所之間對蘇州子公司試車費用及開發支出資本化兩項存在異議,最終公司管理層同意按照大信會計事務所意見進行調整,兩項調減3067萬元,另外調整會計差錯及減少稅金費用,合計調減凈利潤2668.06萬元。四項調整使得財報數據大變動。

在此前的招股意向書中顯示,募集資金運用于“第三期LED外延新品建設項目”。2012年9月,公司變更部分募集資金投資項目,以募集資金中的3億元實施新增募投項目蘇州子公司LED外延芯片建設一期項目,該項目現已進入試生產階段。公司最新投建LED外延片芯片三期項目公告稱,擬投資11.84億元建設LED外延片芯片三期項目,地址為蘇州子公司現有廠區。

行業爆發華燦暗淡

在整個LED產業鏈中,上游芯片生產,中游封裝,下游應用。近幾年,LED芯片產能迅速擴張。上游產能爆發加之眾多行業競爭者的進入,帶來芯片價格的下跌,價格戰致使利潤空間被擠壓。雖然華燦光電是國內第三大LED芯片制造商,但處于行業上游,整體受芯片單價價格影響,銷售收入有所下降。

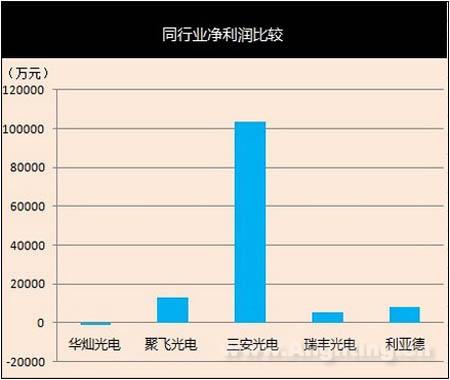

同為芯片生產企業,三安光電(600703,股吧)成績單名列前茅。實現凈利潤10.35億,同比增長27.89%。公司MOCVD設備開滿,產能利用率較高。中游,以聚飛光電(300303,股吧)、瑞豐光電(300241,股吧)為代表的封裝企業年報交出優秀成績單。聚飛光電凈利潤1.31億,同比增長43.06%,瑞豐光電凈利潤5660萬元,同比增長20.78%。相較而言,華燦光電凈利大幅下挫,且在年報內容上出現嚴重失誤,成績不及格。

股權松散費用大增

華燦光電上市初共有13位機構股東,單個股東控制的股份均未超過公司總股本的30%,股權分散,公司無控股股東也無實際控制人。據年報所披露的股東信息,前10名股東仍為機構且與上市初變動不大,股權結構較為穩定。

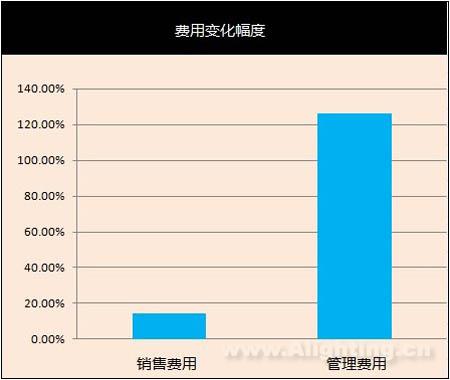

蘇州子公司成為費用增加擋箭牌,年報將銷售費用增長14.36%歸于蘇州子公司人員工資等費用增加。管理費用增長126.33%歸于蘇州子公司研發費用、人員工資、業務費等費用增加。蘇州子公司項目目前進入試生產階段。

凡注明為其它來源的信息,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點及對其真實性負責。

用戶名: 密碼: