全球LED市場以亞洲、美國、歐洲三大區域為主導,主要廠商有日本的日亞化學(Nichia)和豐田合成(Toyoda Gosei)、美國的Cree以及歐洲的Philips Lumileds和歐司朗(Osram)。以上五大廠商產業鏈比較完善,在產業鏈上游擁有強大的技術實力,壟斷著高端產品市場。

隨著LED產業的不斷發展,LED企業數量也呈快速增加的態勢。處于產業鏈高端的日本、美國、歐洲和產業鏈中下游的中國臺灣、韓國正逐步向制造成本較低的新興市場轉移。

我國LED照明產業起步于20個世紀70年代.經過30多年的發展.已經形成了從上游材料、中游芯片制備、下游器件封裝及集成應用的比較完整的LED產業鏈。大多廠商從下游封裝起步,逐步進入上游外延片生產。目前國內LED上中游企業較少,使得外延片和芯片行業產業集中度較高;而涉足下游封裝及應用領域的企業較多,但形成規模效應的企業較少,產業集中度較低,競爭相對比較激烈;由于國內人力成本相對發達國家較為低廉,且政府出臺較多LED產業優惠政策,近年來國外大型LED廠商紛紛來中國投資設廠,國際封裝產業逐漸向國內轉移。

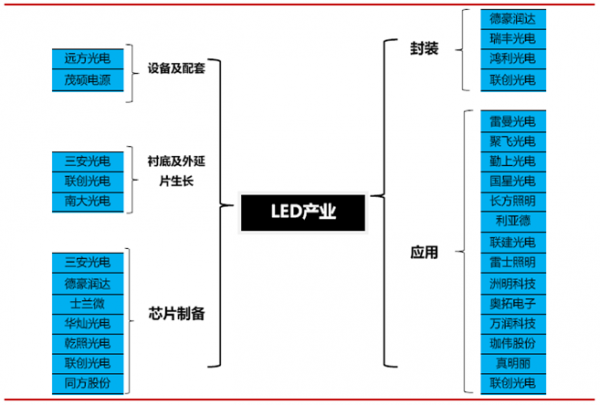

目前,國內LED產業群主要集中在長三角、珠三角、環渤海經濟圈及閩贛地區,其中珠三角地區是中國LED封裝企業最集中、封裝產業規模最大的地區,企業數量約占全國一半左右,該地區聚集眾多封裝物料和封裝設備的生產廠商與代理商,配套最為完善。國內LED各產業鏈環節代表企業如下:

我國LED產業典型企業布局

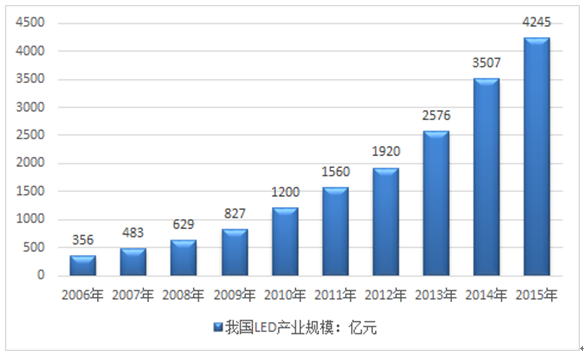

2014年,我國半導體照明產業整體規模達到3507億元人民幣,較2013年同期增長36%。2015年,我國半導體照明產業整體規模達到4245億元人民幣,較2014年增長21%,與過去10年年均超過30%的增長率相比,增速明顯下降。

2006-2015年中國LED產業市場規模走勢圖

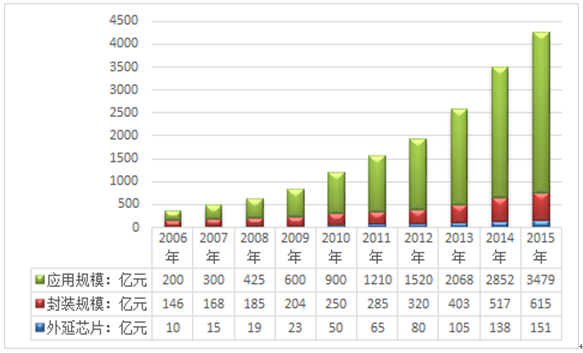

2015年,我國LED外延芯片環節產值約151億元,較2014年增長約10%,由于MOCVD設備數量的增加和產能利用率有所提高,外延片產量較2014年增加31%,芯片產量增加40%,但由于芯片價格下降近30%,致使產值增幅不及產量;LED封裝環節總體發展平穩,產值達到615億元,隨著部分企業大幅擴產,產能較2014年增加30%以上,加上前期產能的釋放,LED封裝器件產量整體增長達50%,平均價格下降超過30%,拖累產值增長僅為19%;LED應用領域的產業規模達到3479億元,雖然受到價格不斷降低的影響,但仍然是產業鏈中增長最快的環節,應用整體增長率接近22%。其中LED通用照明仍然是市場發展的最主要推動力,產值達1552億元,增長率為32.5%,滲透率超過30%,占應用市場的比重也由2014年的41%,增加到2015年的45%。雖然三大產業環節產值都實現增長,但是各環節增幅均明顯下降,顯示我國半導體照明產業開始整體轉入中高速增長的新常態。

2006-2015年我國半導體照明產業各環節產業規模:億元