在A股“闖關”失敗之后,上海晶豐明源選擇了科創板,開啟了第二次沖刺資本市場進程。雖然科創板上市條件體現了包容性,但這并不意味著科創板上市條件寬松及其審核放松。對于晶豐明源而言,闖關科創板無異于其登陸資本市場的另一次大考,也是對企業質地的一次重新檢驗。

隱憂待解

去年8月,晶豐明源擬申請在上交所主板上市被否。當時證監會發審委主要關注到晶豐明源毛利率低于同行業上市公司、經銷收入在主營業務中占比較高、期末存貨余額逐期增加、盈利能力是否可持續等五大方面疑點。對比兩次招股書披露的數據發現,發審委彼時提出的問題,有的問題已經有所緩解,有的卻依舊存在,甚至還有所加重。

在經銷收入占比方面,根據晶豐明源此次招股書,2016年-2018年,公司經銷收入分別為4.52億元、5.51億元和5.6億元,占主營業務收入的比重分別為79.72%、79.36%和73.09%。雖然占比有所下降,但依然在70%以上高位,這是因為公司銷售是以“經銷為主、直銷為輔”。

至于毛利率低于同行上市公司問題,2016―2018年,晶豐明源綜合毛利率分別為20.31%、22.06%和23.21%,公司毛利率低于可比上市公司平均水平,主要原因系同行業上市公司雖同為芯片企業,但由于主營業務產品結構不同,芯片產品及下游應用領域不同,使得各公司間毛利率水平存在一定差異。

2016-2018年末,晶豐明源存貨的賬面價值分別為3,869.85萬元、8,696.06萬元和8,803.35萬元,占總資產的比例分別為13.94%、23.72%和22.46%,占流動資產的比例分別為16.23%、25.93%和24.25%。晶豐明源認為,隨著公司業務規模的不斷擴大,存貨絕對額也會隨之上升。

此外,晶豐明源的應收賬款余額還在呈上升趨勢,招股書顯示,2016―2018年末,公司應收賬款余額分別為8242.05萬元、1.11億元和1.33億元,占營業收入的比例達14.52%、15.97%和17.37%。

晶豐明源也在風險因素中表示,報告期各期末,公司賬齡在半年以內的應收賬款占比達99%左右,與同行業上市公司相比,公司現階段應收賬款占營業收入比例較低、應收賬款周轉率較高,發生壞賬損失的風險較小。

產品種類單一 采購集中度高

晶豐明源主要產品為LED照明驅動芯片,雖然產品型號較多,但產品種類較為單一,下游應用領域集中在LED照明行業。

據招股書顯示,通用LED照明驅動芯片與智能LED照明驅動芯片營業收入占比最大,尤其是通用LED照明驅動芯片貢獻了主要的營收。報告期內,通用LED照明驅動芯片營業收入占比分別為83.23%、78.97%及75.63%,智能LED照明驅動芯片自2015年起銷售,2016―2018年的營業收入占比達13.94%、16.87%及16.31%。

與許多半導體公司一樣,晶豐明源也存在供應商依賴嚴重的問題。2016年至2018年,公司向前五大供應商采購的金額分別為3.87億元、4.23億元和4.51億元,占同期采購總額的比例分別為85.88%、71.29%和75.90%,采購的集中度較高。供應商依賴性太強,在公司業務規模快速提升的情況下,若原材料供應商及外協加工商無法及時調整產能以滿足公司采購需求,將對公司的生產經營產生較大的不利影響。

晶豐明源也在招股書中坦承,報告期內,單一的產品類型及下游應用有助于公司在發展初期集中精力實現技術突破,快速占領細分市場并建立競爭優勢,但同時也導致公司對下游行業需求依賴程度較高,整體抗風險能力不足。如果LED照明產品的市場需求發生重大不利變化,而公司未能在短時間內完成新產品的研發和市場布局,將會對公司的營業收入和盈利能力帶來重大不利影響。

針對產品種類不足的問題,晶豐明源表示,目前公司已逐步開展電機驅動芯片產品研發與銷售。未來進一步拓展公司產品種類,成為公司重要的發展戰略之一。

產品價格下滑 深陷價格戰漩渦

近幾年,晶豐明源營收和凈利潤均呈上升趨勢。2016年至2018年,公司營業收入分別為5.67億元、6.94億元及7.67億元,歸屬于母公司所有者的凈利潤為2991.53萬元、7611.59萬元及8133.11萬元,研發投入占營業收入的比例分別為8.06%、7.56%和7.93%。

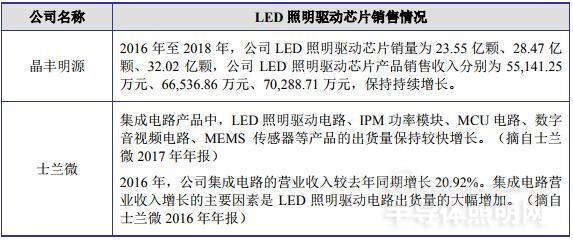

在營收當中,通用LED照明驅動芯片、智能LED照明驅動芯片兩款產品是公司營業收入最主要的來源。不過這兩款產品近年來均有價格下行的跡象。招股書顯示,晶豐明源通用LED照明驅動芯片平均單價從2016年的0.2201元下降到2018年的0.2046元;智能LED照明驅動芯片2016年-2018年平均單價分別為0.3775 元、0.3405 元和0.3375 元,整體呈下滑趨勢。

“降價效應”一定程度上帶動了銷售數量和銷售收入的上升。2016年-2018年,晶豐明源通用LED照明驅動芯片銷售數量由21.45億粒上升到28.32億粒,智能LED照明驅動芯片銷售數量從2.1億粒上升到3.7億粒;對應的通用LED照明驅動芯片銷售收入由4.72億元增加到5.79億元,智能LED照明驅動芯片銷售由7909萬元上升到1.25億元。

晶豐明源表示,通用LED照明驅動芯片平均單位成本下降,加上下游客戶對價格的敏感度相對較高,為維持公司芯片產品在該市場上的較高占有率,報告期內公司通用LED照明驅動芯片銷售價格水平亦隨單位成本的下降而下調。

與通用LED照明驅動芯片定價模式不同,公司在智能LED照明驅動芯片產品定價時除考慮制造成本外,還會綜合考慮細分產品型號的技術領先優勢、市場競爭情況采取相對靈活的定價策略,從而導致智能LED照明驅動芯片在整體穩定的基礎上略有波動。

與同行相比 誰更具優勢?

“公司所處行業為集成電路設計行業,主要產品為LED照明驅動芯片。集成電路設計行業中產品線與公司重合或部分重合,且具有一定規模效應的同行業可比公司為杭州士蘭微電子股份有限公司(以下簡稱“士蘭微”)。”晶豐明源表示。

在經營方面,士蘭微采用IDM模式,晶豐明源采用Fabless經營模式。近年來,由于國內集成電路行業以及下游LED照明行業持續發展,晶豐明源與士蘭微均保持了快速增長。

從市場占有率來看,根據CSA統計,2016年我國國內LED照明產品產量約為80億只,晶豐明源2016年LED照明驅動芯片國內銷量為23.04億顆。按照每只LED照明產品通常配套一顆LED照明驅動芯片測算,公司 2016年國內LED照明驅動芯片市場占有率約為28.80%,市場占有率較高。由于士蘭微未披露LED照明驅動芯片市場占有率及相關銷量數據,故無法準確估算該等競爭對手市場占有率。

在技術實力方面,晶豐明源開發了特殊的定制化晶圓制造工藝,新一代具有公司自主知識產權的700V-BCD高壓工藝可以有效減少光刻次數,降低晶圓制造成本。而士蘭微依托于士蘭集成業已穩定運行的芯片生產線,建立了新產品和新工藝技術研發團隊,陸續完成了國內領先的高壓BCD工藝平臺、槽柵IGBT工藝平臺、MEMS傳感器工藝平臺等,形成了特色工藝的制造平臺。