截至2023年8月31日,中國照明產業鏈相關上市公司的2023年半年報相繼出爐。本文整理了95家A股上市公司,6家H股上市公司和87家新三板上市公司等共計188家公司的報告業績。盡量精準地提煉出其照明產業鏈相關的業務情況并做了相關業績排名,以供參考。雖為管中窺豹,亦可一葉知秋。

照明成品板塊

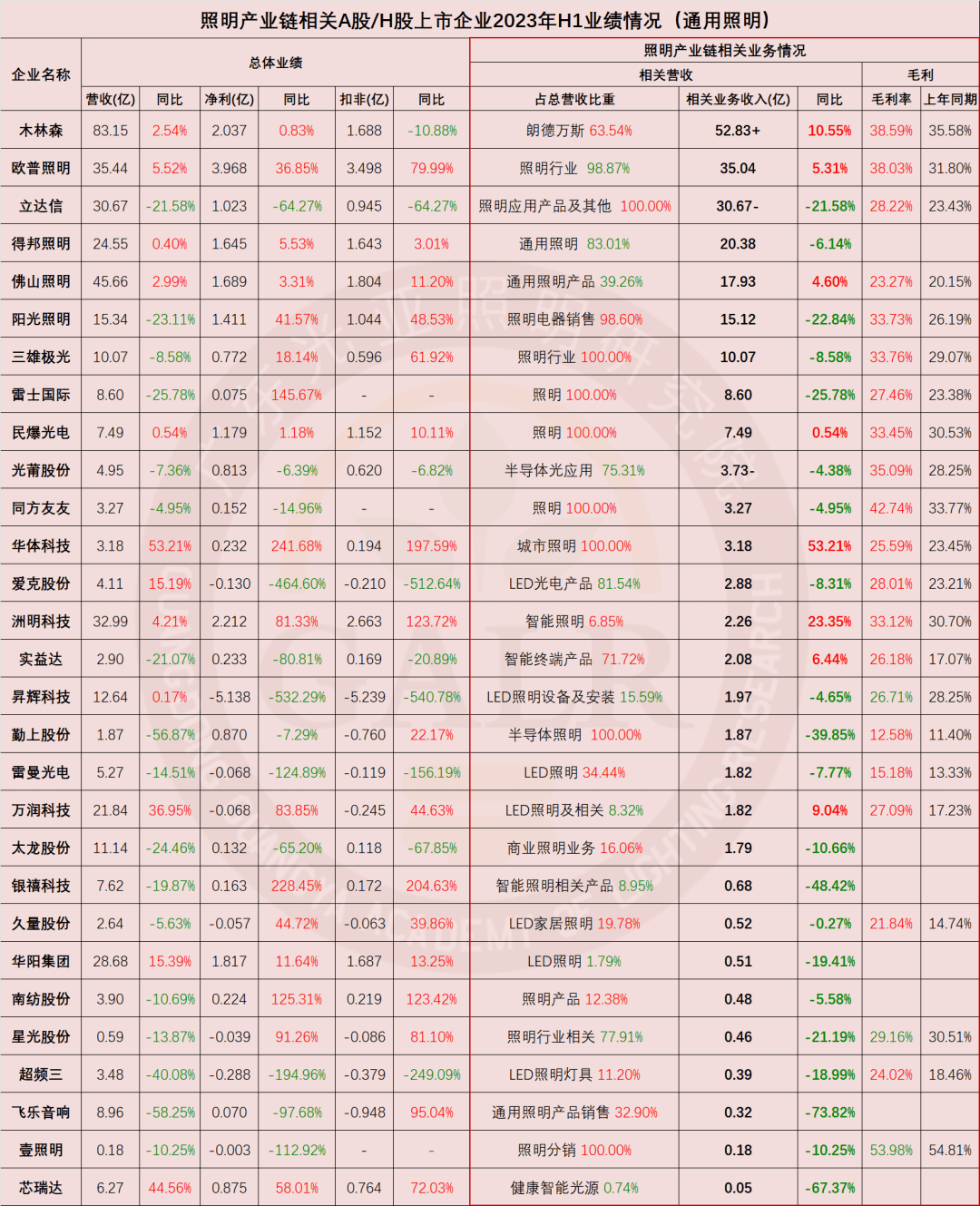

照明業務情況

(點擊查看大圖)

2023年上半年中國照明產業規模約3120億元,同比下降4.0%。其中,面臨外需市場下滑、貿易條件惡化、通脹和庫存高企和產業鏈外溢等多重壓力的照明外貿2023年上半年錄得出口總額286億美元,相比去年同期的290億美元下降1.4%,外銷按同期匯率折算人民幣約為1970億元,降幅好于預期。照明內銷則受房地產持續低迷、地方財政緊縮、就業與收入承壓、消費信心不足、市場分化擴大等諸多因素制約,全行業共完成約1150億元的國內銷售額,同比下降10.5%,比外銷情勢更為慘淡。

通用照明板塊29家A股/H股上市公司,其2023年上半年營收規模合計超過228億元,同比去年的256億元下滑10.9%,僅8家企業營收取得同比增長,卻有高達72%的企業同比下降。原因也不外乎后疫情時代全球經濟復蘇不及預期、發達經濟體貨幣緊縮、普遍性通脹和庫存高企帶來的需求收縮,疊加歐洲能源危機和供應鏈瓶頸對增長的持續抑制,還有中國制造對外的“轉移替代”效應弱化伴隨產業鏈外溢等因素,國內房地產持續低迷、地方財政緊縮以及消費不振等。

好的方面在于,全年美元升值、材料和物流價格趨穩、公共衛生事件對供應鏈的擾動減弱。使得頭部上市公司的毛利率得到了不同程度上的修復。通用照明板塊29家A股/H股上市公司中,86%的企業照明相關業務毛利率提升,其平均毛利率為29.90%,整體提升了4.2個百分點。

(點擊查看大圖)

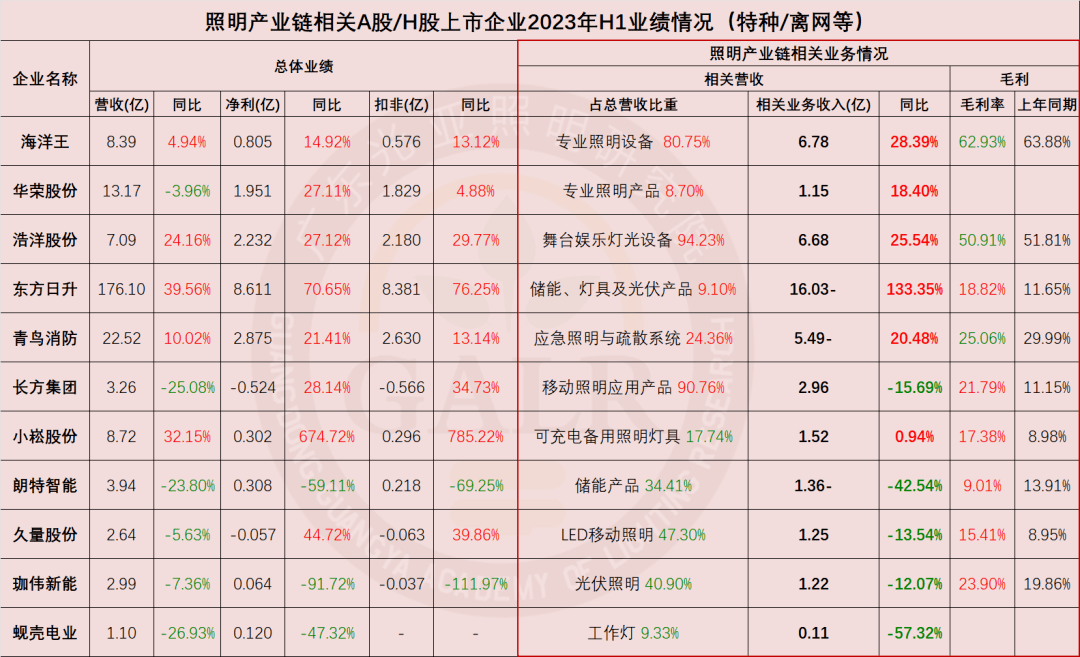

特種/離網板塊中,去年因受到疫情反復擾亂供需、下游行業采購模式調整等因素的影響業績下滑的特種照明代表海洋王和華榮,今年上半年業績反彈轉好。舞臺燈頭牌浩洋電子因去年以來各國疫情管控先后放開,主題公園、文旅燈光、商業地標、演藝活動等恢復常態,業績繼續飄紅。離網照明廠商方面,和通用照明情況類似,其離網照明產品營收多有下滑,但近年來處于低位的相關業務毛利率水平普漲。

(點擊查看大圖)

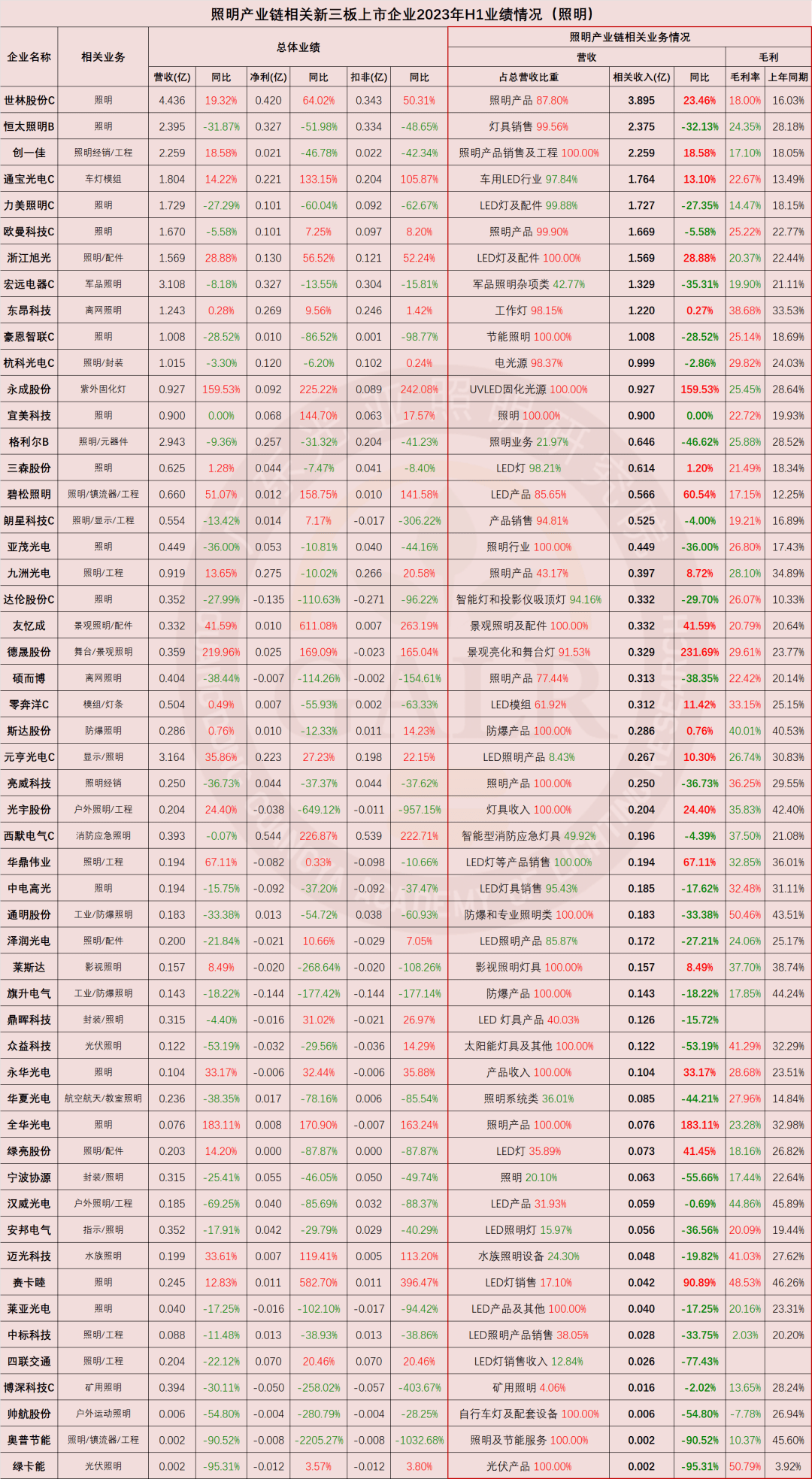

照明板塊53家新三板上市公司在2023年上半年相關業務營收規模合計近30億元,平均為0.57億元,中位數為0.25億元,這是由新三板企業主體為小微型照明企業的現狀所決定的,其中40%企業錄得增長,同時有50%的企業毛利率提升,平均毛利率為26.41%,整體與去年同期基本持平。

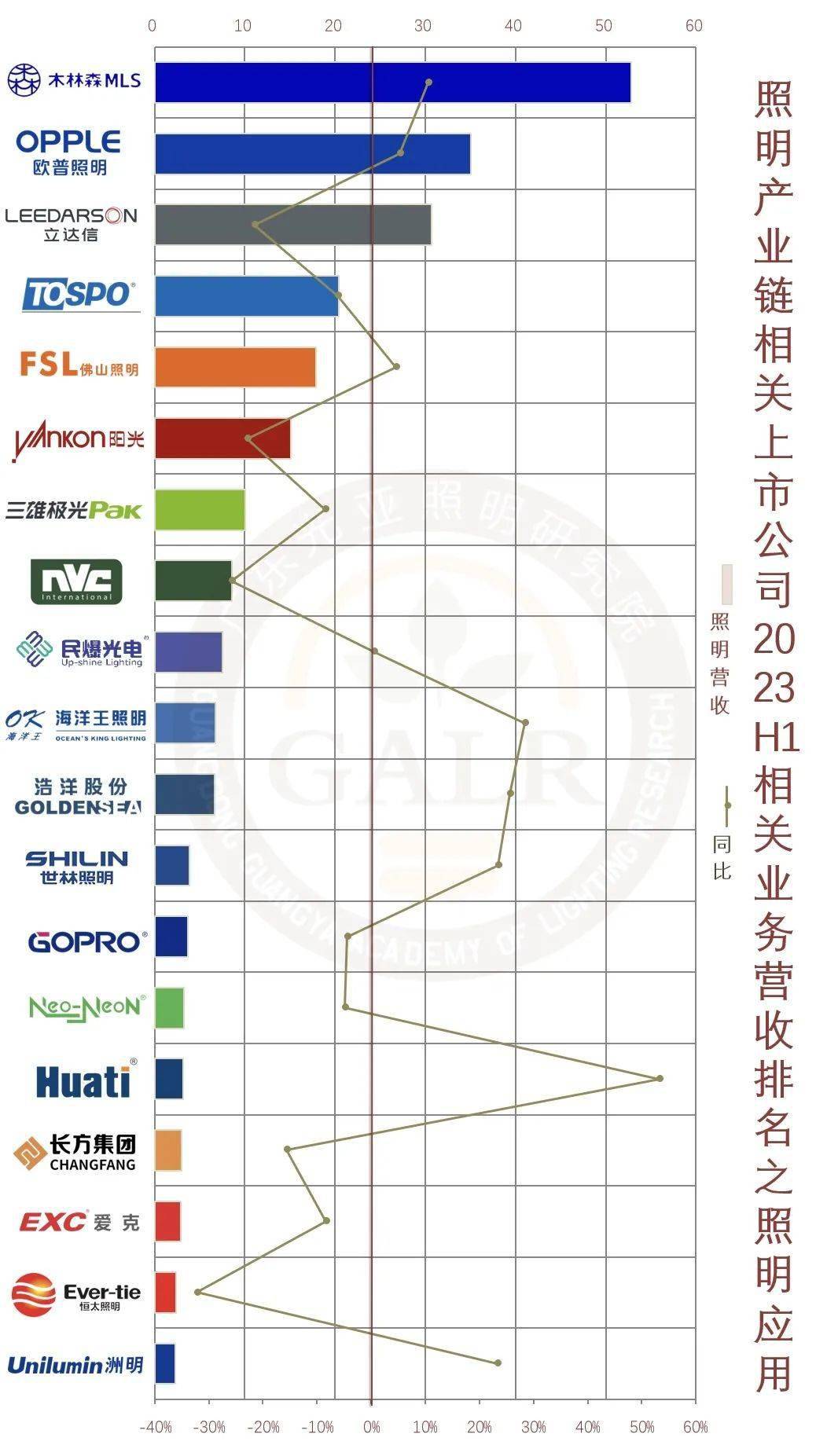

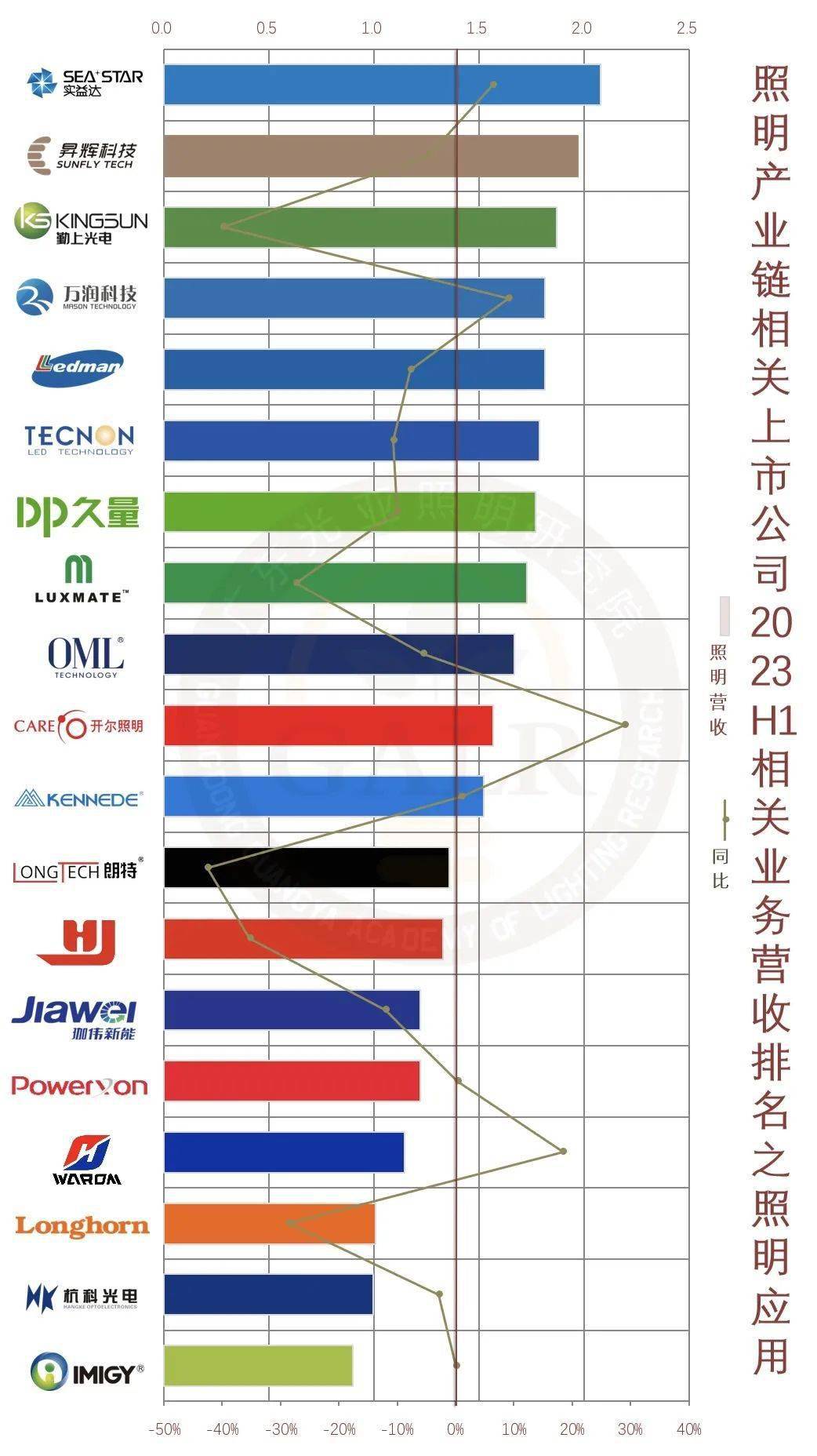

照明業務總排名(部分)

(點擊查看大圖)

(點擊查看大圖)

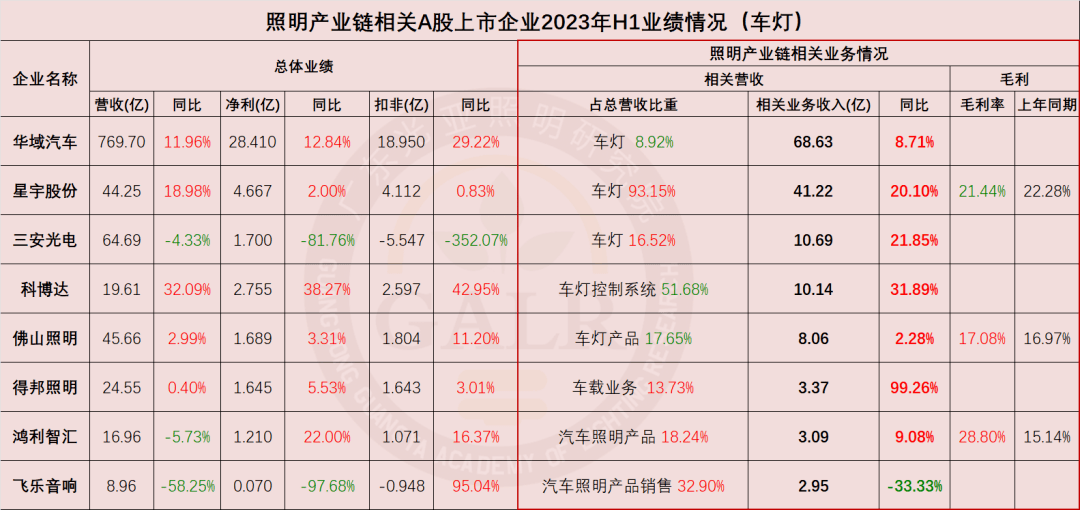

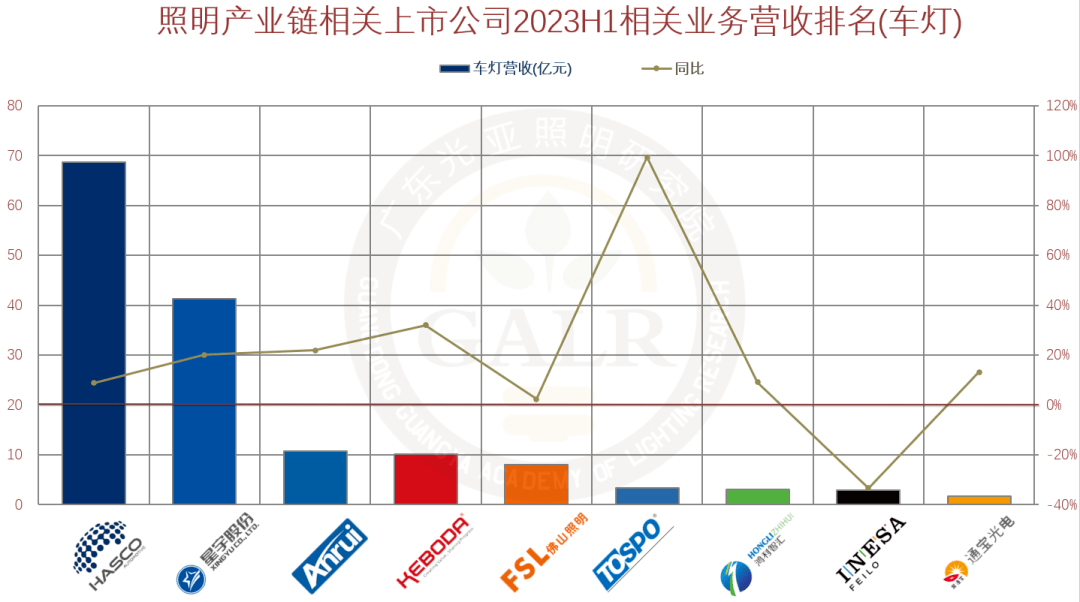

車燈業務排名

(點擊查看大圖)

(點擊查看大圖)

與通用照明板塊整體仍舊相對低迷的態勢迥異,在如火如荼的中國新能源汽車產業風口加持之下,相關上市公司的車燈產業鏈上下游業務取得了顯著增長。9家上市公司的車燈業務營收總額達到150億元,平均增長率高達20%。

(點擊查看大圖)

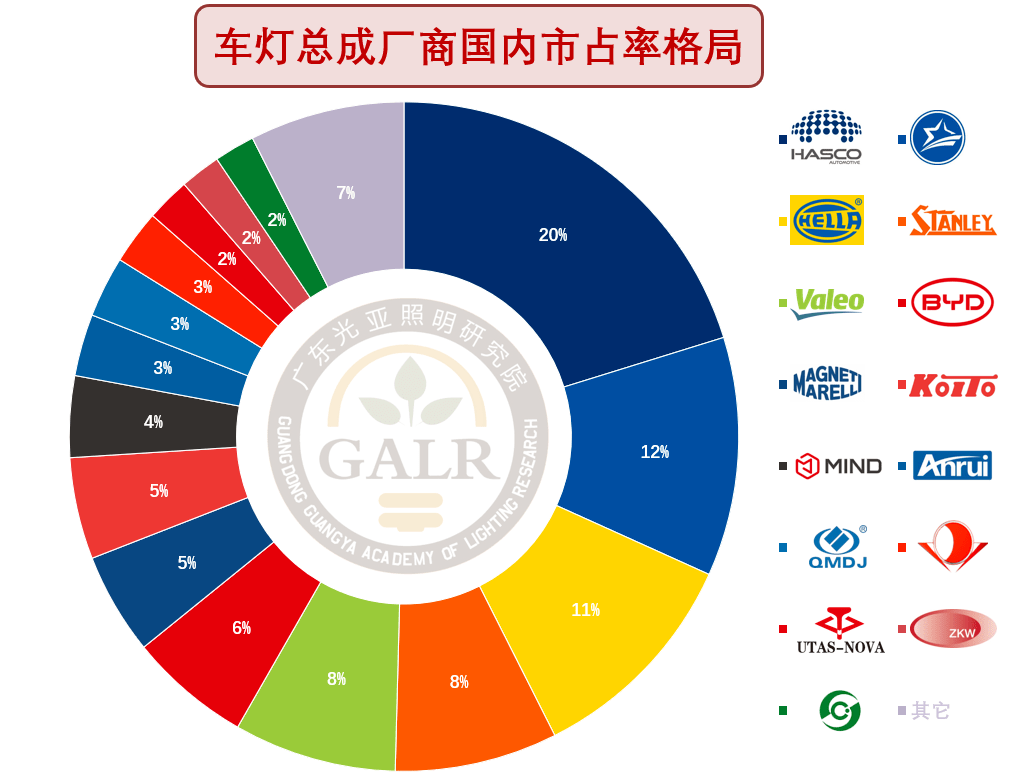

隨著LED/OLED和激光等新光源、新能源汽車、自動駕駛、智能互聯、自適應燈光、貫穿式尾燈等新技術的進一步發展更為車燈風口加持不少,車燈的智能化、互聯化、數字化、個性化也是大勢所趨。而近年來在國產替代的趨勢下,以華域、星宇為代表的內資車燈廠商也在原有歐日"BIG5"的壟斷格局中逐步搶得先機。

車燈行業憑借其較高的市場回報,可觀的發展潛力和相對理性的價格競爭近年來已成為照明行業的焦點,但其作為無論技術還是渠道都具有較高門檻且處于保守供應鏈中的高階市場,僅適合具備相當技術和資源積累的照明企業進入。

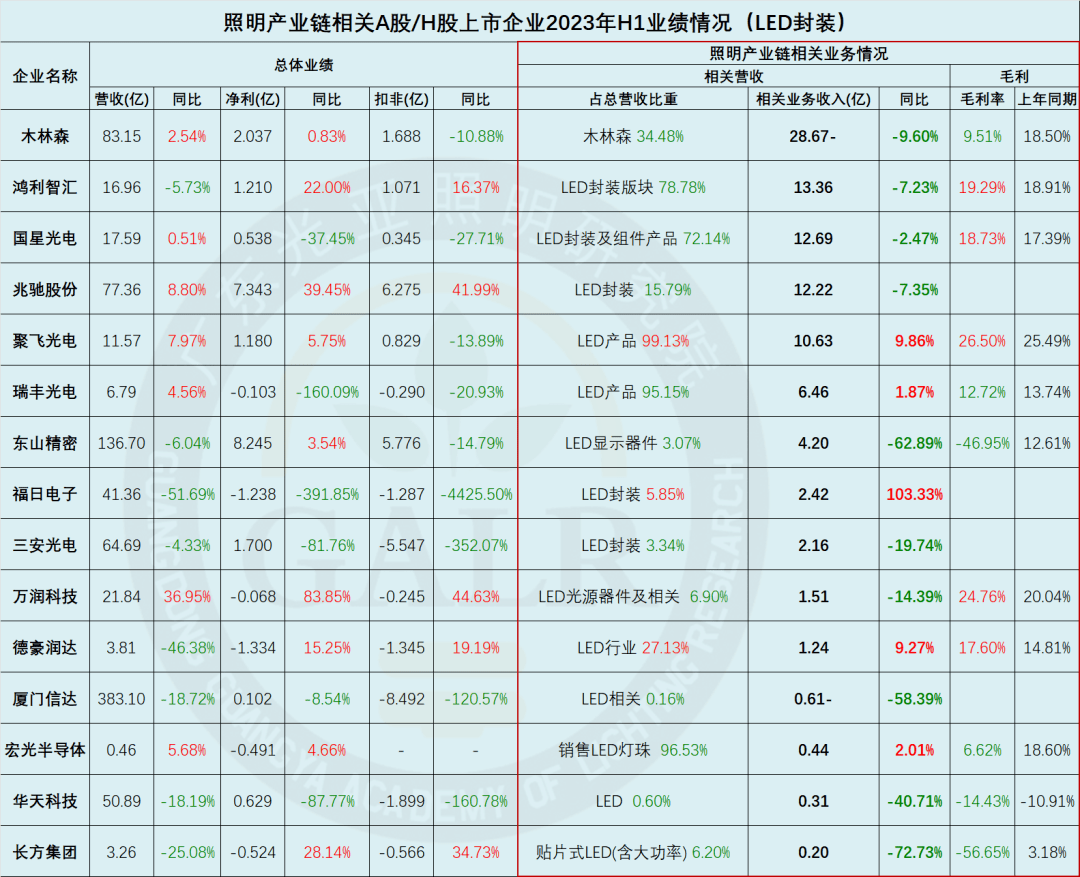

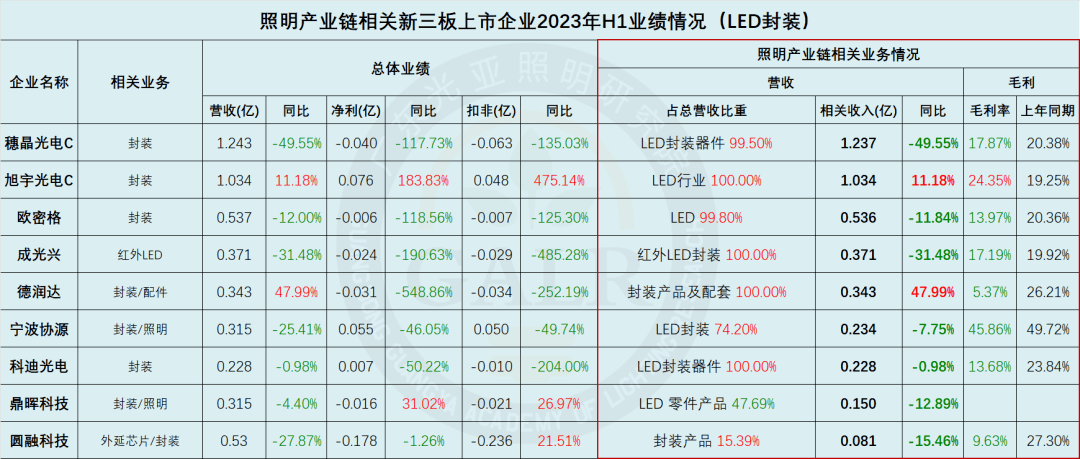

LED封裝板塊

封裝業務情況

(點擊查看大圖)

(點擊查看大圖)

從營收上看,封裝板塊比之2022年的全線下滑略有好轉,24家封裝上市企業中,封裝產品營收規模總額為101億元,同比下降8.9%,其中75%的企業封裝業務同比下降,體現出2023年上半年下游應用端依舊低迷的內外需形勢;而毛利率方面,24家企業中毛利率下滑的占2/3,平均毛利率僅為8.72%,在去年大降的基礎上又暴跌了10.2個百分點,中游封裝的利潤空間已被上游成本通脹和下游需求通縮擠壓殆盡,這也解釋了今年上半年多家封裝廠商先后上調燈珠價格的原由。

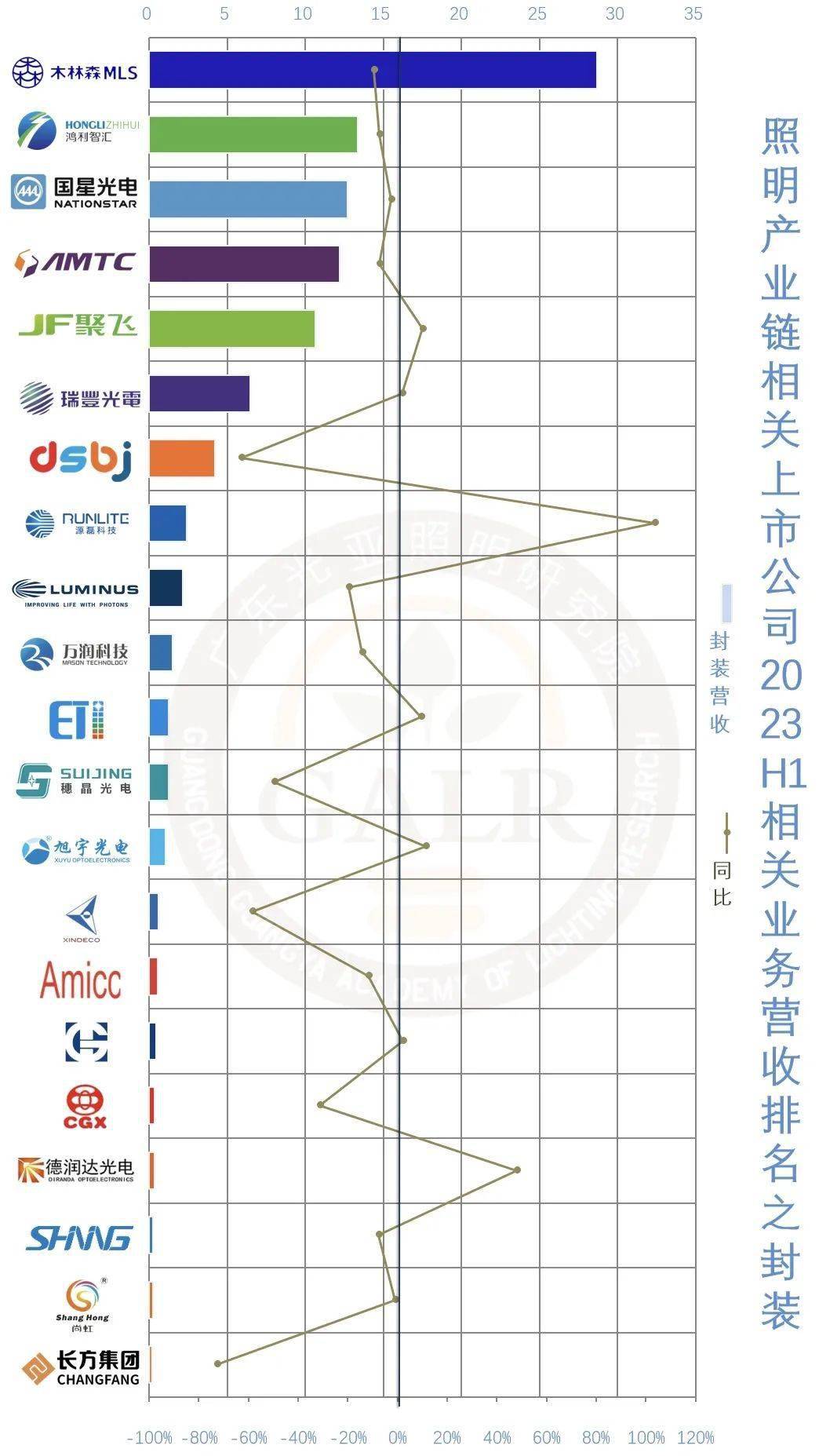

封裝業務總排名(部分)

(點擊查看大圖)

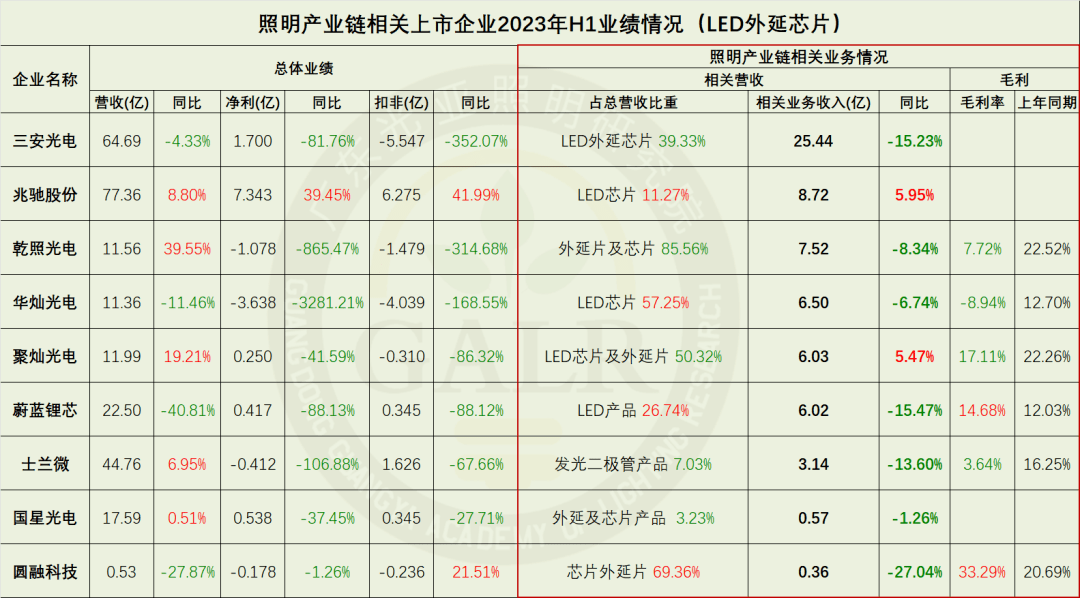

LED外延芯片板塊

外延芯片業務情況

(點擊查看大圖)

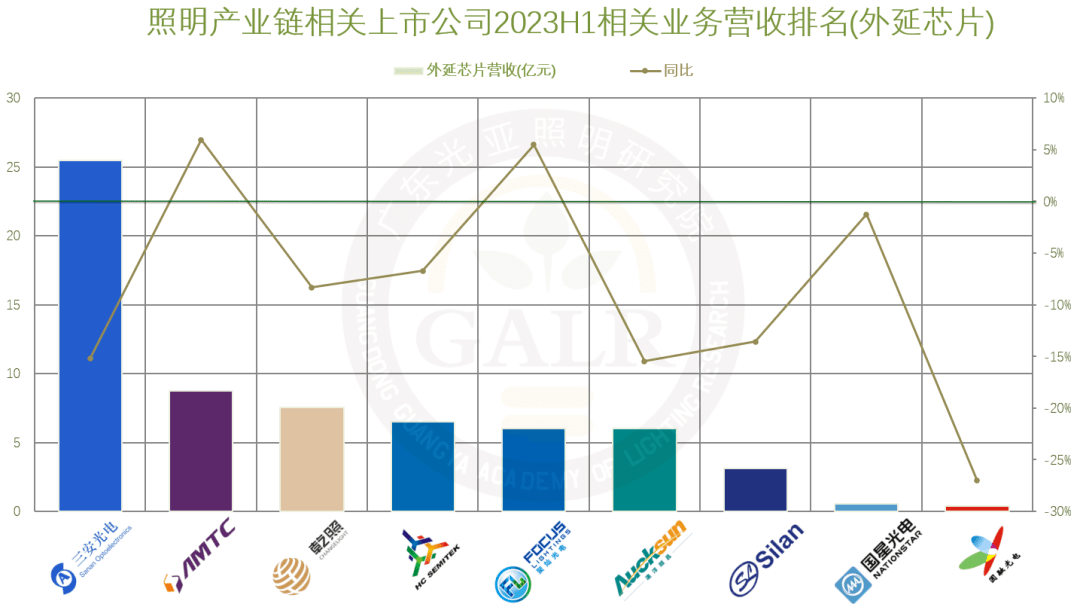

外延芯片板塊格局變化不大,9家上市公司的外延芯片業務總營收為64億元,同比下降9.6%,但仍占整個中國LED外延芯片產業規模的逾九成,體現了LED上游產業產能和資本的高度集約。兆馳2017年橫刀殺入,到目前已沖至次席,讓此前的“BIG5”格局演變為“六天王”格局。在下游需求持續低迷、價格不斷承壓下行、產能利用率低位徘徊、庫存高企且周轉緩慢等壓力下,上半年僅兆馳和聚燦營收小幅增長,近八成企業營收同比下降;2/3的企業毛利率下降,平均毛利率僅為11.25%,比已處于低谷的去年同期還下降6.5個百分點。

外延芯片業務總排名

(點擊查看大圖)

照明工程板塊

照明工程業務情況

(點擊查看大圖)

(點擊查看大圖)

(點擊查看大圖)

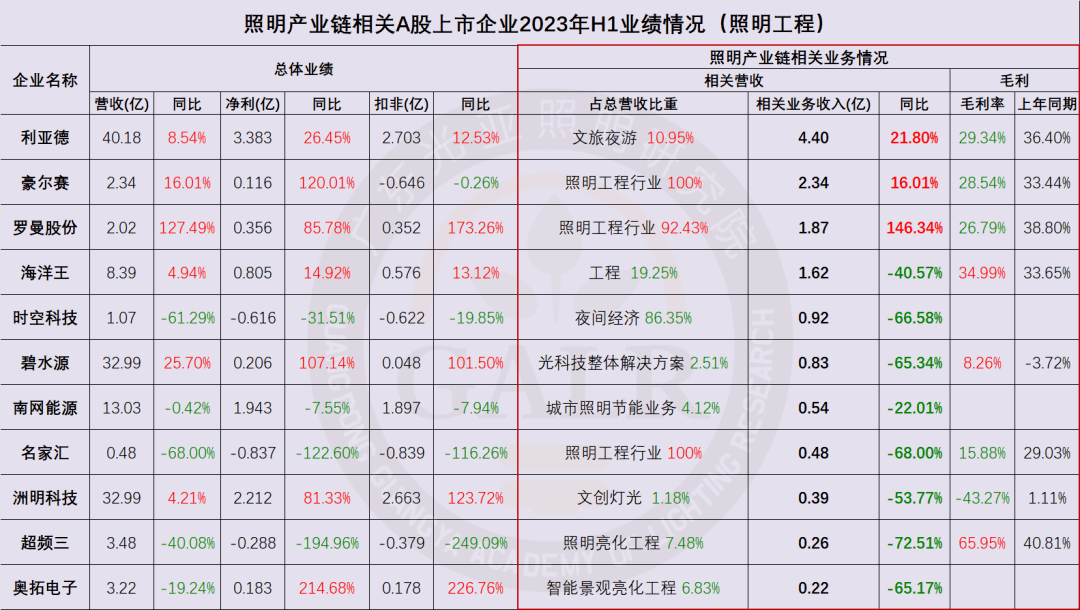

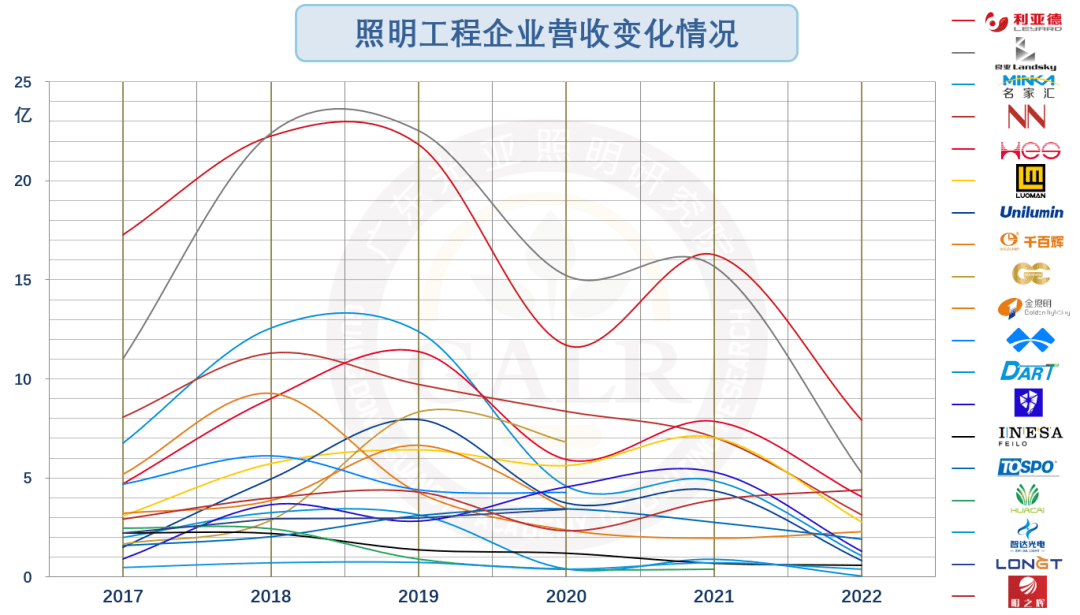

2022年,全國范圍疫情反復不僅帶來更多人流、物流、現金流上的各種看得見的影響,更深遠的影響在于預期和信心都遭受沉重打擊。城市景觀照明工程市場因此再度迎來低潮,疫情導致文旅項目中止,工程施工延遲,項目驗收停滯以及市場開拓受阻,超高建筑禁令和能耗雙控所帶來的節電壓力也在不同程度上限制了其發展。上市公司照明工程業務2022年總營收僅為40億元,而2021年這個數字為70億元,特別是疫情國內流行和政策下達前的2019年更是達到了近100億元。

2023年上半年,大型的全城亮化項目依舊難覓其蹤,而文旅夜游、商業地產、智慧城市等項目取而代之成為主流,但項目碎片化定制化趨勢更為顯著,不僅對相關廠商的設計、執行、服務、供應鏈整合等能力有著更高的要求,業務也趨于分散。反映到業績上則是企業營收普遍進一步下探,16家照明工程板塊上市公司中,上半年照明工程相關營收為15億元,同比下滑22.2%,近2/3的企業營收下滑,更有半數企業下滑超過50%;平均毛利率為26.30%,同比下降2.2個百分點。

照明工程業務總排名

(點擊查看大圖)

各項配套板塊

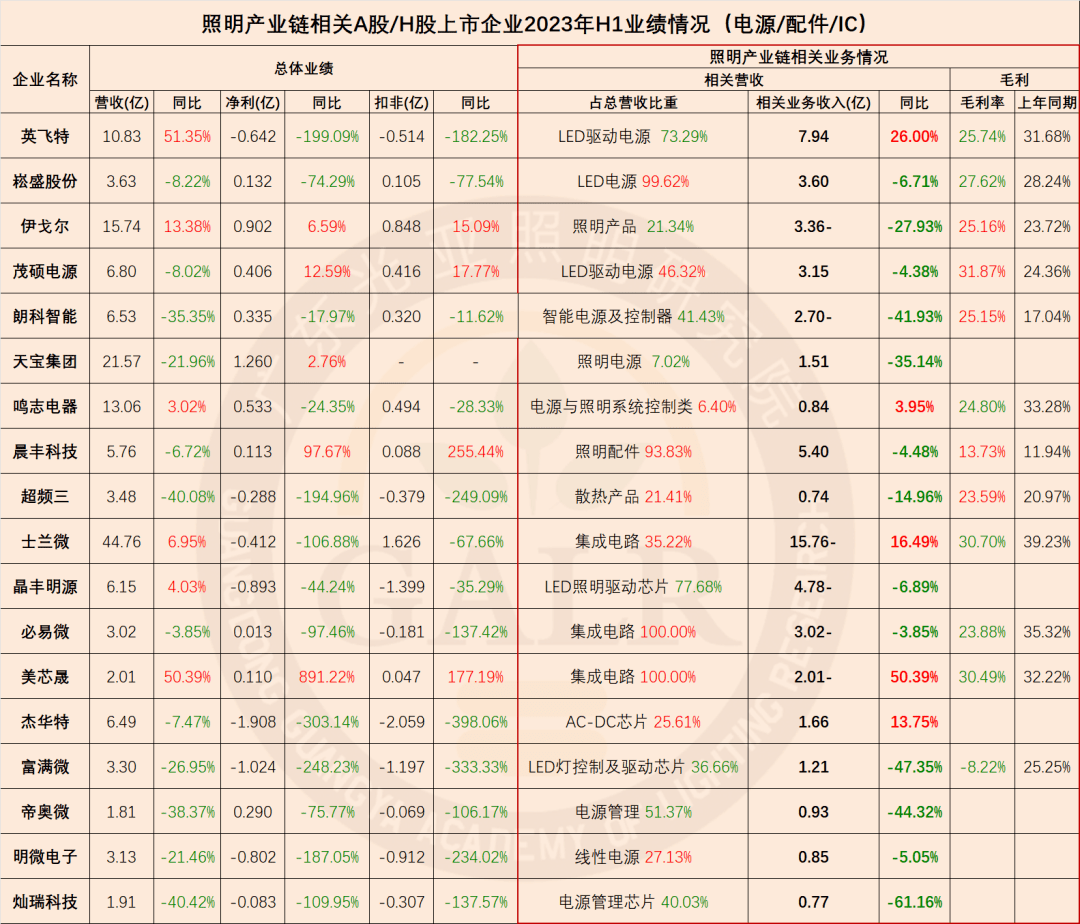

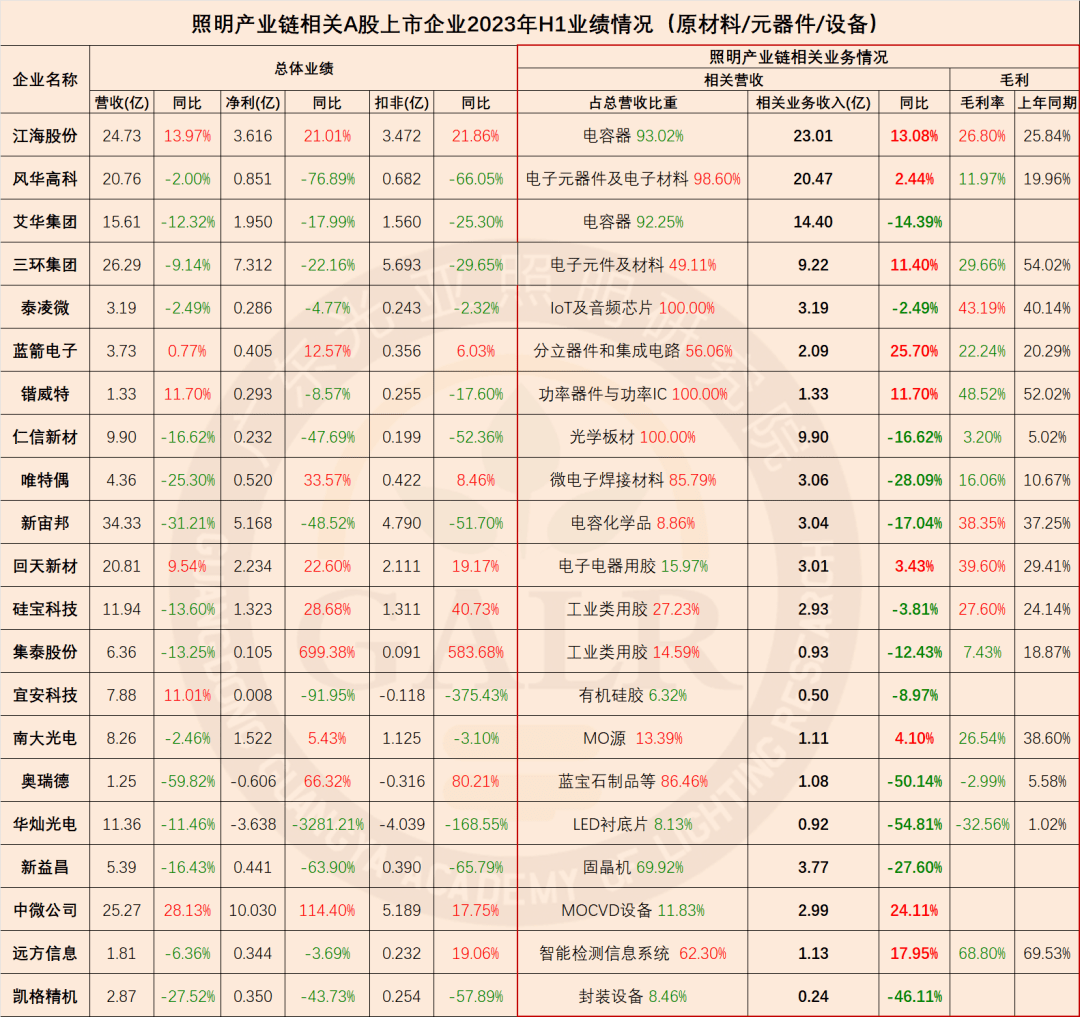

各項配套業務情況

(點擊查看大圖)

(點擊查看大圖)

(點擊查看大圖)

各項配套板塊中,大環境使然,與產業鏈下游需求密切相關的電源、配件、元器件等領域表現自然是相對低迷,營收與毛利均是降多升少。電源板塊,除了合并OSRAM DS-E二季度業績的英飛特之外,其他廠商營收普降;驅動IC板塊業績經歷了炙手可熱的2021年,但自2022年沖高回落后,到2023年上半年進一步下行且伴隨著結構性分化;而控制類企業在智能化需求提升的助推下業績相對可觀;更靠產業鏈上游的原材料和設備等領域,2022年表現不俗,但相形之下2023年上半年則表現慘淡,體現出下游的需求收縮已傳導至上游。

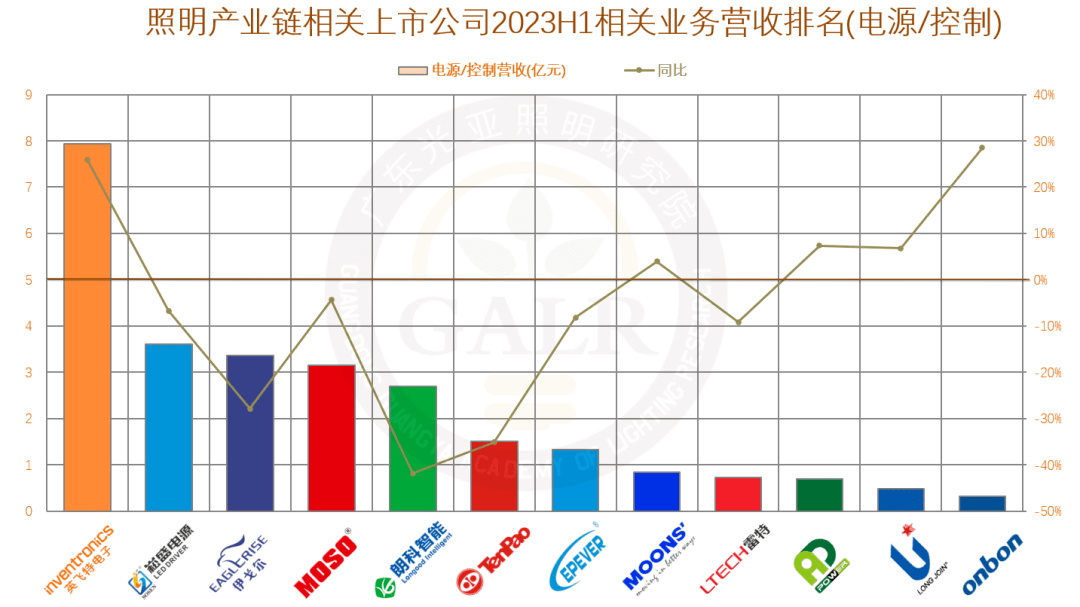

電源/控制業務總排名

(點擊查看大圖)

電源/控制板塊的12家上市公司,營收和毛利率均有8家企業下滑。

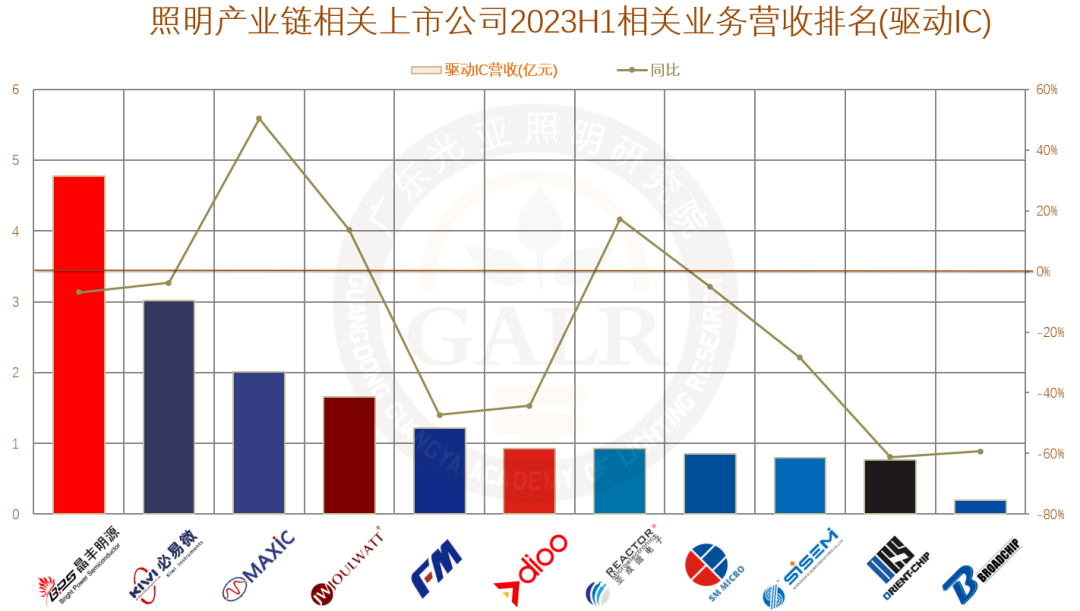

驅動IC業務總排名

(點擊查看大圖)

驅動IC板塊的11家上市公司,其中8家營收下滑,毛利率普降。

2023年上半年照明產業鏈相關上市公司整體業績表現綜合如下(部分企業涉及多項業務):

97家涉及照明成品業務的上市公司中,56%的企業營收下滑,近半數的企業利潤下滑,1/3的企業虧損;

24家涉及LED封裝業務的上市公司中,63%的企業營收下滑,63%的企業利潤下滑,同樣有63%的企業虧損;

9家涉及LED外延芯片業務的上市公司中,44%的企業營收下滑,近九成的企業利潤下滑,56%的企業虧損;

16家涉及照明工程業務的上市公司中,半數的企業營收下滑,44%的企業利潤下滑,38%的企業虧損;

64家涉及照明產業鏈配套業務的上市公司中,六成的企業營收下滑,2/3的企業利潤下滑,37%的企業虧損;

總體而言,照明產業鏈相關上市公司整體業績比最低谷的2022年要有所改善,但仍不及預期。作為行業優質產能的代表,眾多上市公司特別是主板上市公司的業績尚且如此,廣大中小微照明企業的境遇更可想而知。接下來的下半年,在技術性增量和市場性增量都面臨瓶頸的存量競爭階段,全行業仍將承壓前行。

本文作者

溫其東

光亞照明研究院常務副院長

兼首席研究員

關于廣東光亞照明研究院

廣東光亞照明研究院成立于2010年,是專業從事照明行業服務活動的非營利性社會組織,是照明行業第三方獨立研究機構。研究院正在成為照明產業研究和行業服務的權威綜合性平臺,將為整個照明行業價值鏈各方提供其需求的全方位以及定制化服務。

研究院主要工作包括:

產業研究:定期發布產業調研、數據分析、行業動態、市場預測、技術趨勢、資本運作等相關內容的研究報告;

行業咨詢:承接政府、企業、機構提出的相關課題并提供定制化服務,包括政府的產業規劃,企業的發展戰略,機構的產業咨詢等。

活動組織:也將提供會議沙龍、人才交流、教育培訓、標準認證、市場考察等行業活動的服務。

研究院院長為光亞集團董事長潘文波博士。

END