觀察:2013年照明控制行業(yè)年度分析報(bào)告

摘要:

一、2013年度照明控制行業(yè)發(fā)展概述

根據(jù)美國市場研究公司MarketsandMarkets最新的名為《固態(tài)照明類型(LED、OLED、PLED)、應(yīng)用(通用照明、背景照明、汽車照明、醫(yī)療照明)、范疇(工業(yè)、家用、消費(fèi)性電子產(chǎn)品)、材料及地域——市場分析與預(yù)測(2013-2018)》的報(bào)告,全球固態(tài)照明市場預(yù)計(jì)將于2018年達(dá)到567.9億美元,2013年至2018年的復(fù)合年增長率將達(dá)18.7%。

二、中國照明市場需求

隨著產(chǎn)品應(yīng)用時(shí)間的延長,用戶的使用要求和應(yīng)用空間也會不斷變化。這是市場規(guī)律,亦是產(chǎn)業(yè)發(fā)展規(guī)劃中,發(fā)展方向和階段性定位的決策因素。當(dāng)前我國照明市場的用戶可分為三大類:家用、商用、生產(chǎn)用,各自在照明產(chǎn)品的數(shù)量、品質(zhì)、應(yīng)用要求上都有所不同,這是市場前景分析的必要因素。

產(chǎn)品市場需求的范圍和品質(zhì)比重

根據(jù)當(dāng)前我國照明產(chǎn)品的使用情況分析,現(xiàn)有照明產(chǎn)品均可被半導(dǎo)體照明產(chǎn)品所替代。但需要特別注意的是,半導(dǎo)體照明產(chǎn)品在市場應(yīng)用中的兩個比重如何定位,即,使用數(shù)量和品質(zhì)的比重。要根據(jù)不同用戶對產(chǎn)品的使用量、使用的時(shí)間長短、光照質(zhì)量高低、能耗大小、更換周期、更換迫切程度、更換能力大小等各種實(shí)際需求來進(jìn)行客觀分析。要符合國情和民情,符合市場經(jīng)濟(jì)規(guī)律、符合人性化需求。比如,家用照明的數(shù)量大、花樣多、投入復(fù)雜、照明時(shí)間相對較短,因此更換的周期較長,光質(zhì)要求一般;商用照明的應(yīng)用基數(shù)雖然沒有家用的大,花色品種不多,但批次量大,光質(zhì)要求高,照明時(shí)間長,安全性要求高,更換周期短,屬大宗購買。

在科技飛速發(fā)展的今天,產(chǎn)品品質(zhì)定位也十分重要,科技人員在設(shè)計(jì)定位時(shí)要具有前瞻性,不可一味追求高技術(shù)含量,要避免產(chǎn)品被時(shí)代淘汰時(shí)造成浪費(fèi),給使用者和社會帶來不必要的損失。

產(chǎn)業(yè)發(fā)展需要做好階段性定位

面對照明控制產(chǎn)業(yè)的發(fā)展,如何做出合理準(zhǔn)確的階段性定位呢?一是要按照市場經(jīng)濟(jì)規(guī)律,參照國家發(fā)展政策;二是要正確評估產(chǎn)業(yè)現(xiàn)有基礎(chǔ)、可整合的資源和各方面條件;三是要考慮使用者對產(chǎn)品的階段性使用要求和價(jià)格承受程度;四是要從共性去分析消費(fèi)者的興趣點(diǎn)和可開發(fā)的購買欲望;五是要針對現(xiàn)有產(chǎn)品存在問題設(shè)置解決方法;六是要注重應(yīng)用價(jià)值和使用舒適度。

三、2013年度照明控制品牌指數(shù)分析

隨著智能照明行業(yè)細(xì)分領(lǐng)域的飛速發(fā)展,千家品牌實(shí)驗(yàn)室在2013年年初從原有的智能照明品牌監(jiān)測更進(jìn)一步細(xì)分出了『照明控制系統(tǒng)』、『LED照明』與『照明解決方案』三個子系統(tǒng)。其中,照明控制系統(tǒng)最初監(jiān)測品牌29個,至9月該份名單監(jiān)測品牌數(shù)量增加至66個,新增品牌達(dá)到該行業(yè)品牌總數(shù)56%。

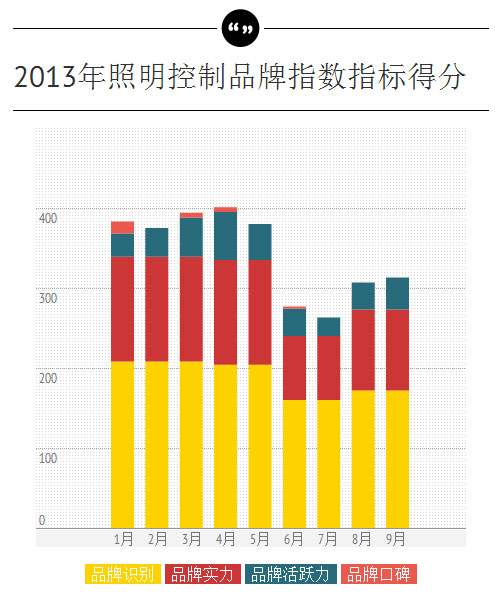

根據(jù)2013年1-9月的品牌指數(shù)監(jiān)測數(shù)據(jù),由于行業(yè)品牌眾多,得分兩極分化較嚴(yán)重。行業(yè)領(lǐng)頭品牌總分均在400-600分左右,而部分品牌建設(shè)較落后的品牌總分僅80-200分,導(dǎo)致監(jiān)測品牌越多,行業(yè)平均分越走低。在6-7月間,陸續(xù)有35個新晉品牌加入監(jiān)測,導(dǎo)致均分大幅下降(如下圖)。

下圖可以明顯看到,品牌指數(shù)單項(xiàng)得分中口碑得分所占比相當(dāng)之低,甚至在個別月份出現(xiàn)零分情況。千家品牌實(shí)驗(yàn)室建議,一方面各廠商應(yīng)積極提供項(xiàng)目案例應(yīng)用消息,提升品牌可信度與市場認(rèn)知度;另一方面,提升自身品牌理念,建立企業(yè)自身社會責(zé)任。飛利浦是品牌履行社會職責(zé)的典型代表之一,該品牌致力于通過創(chuàng)新令世界更加健康、更加可持續(xù)地發(fā)展:積極投資綠色環(huán)保技術(shù);與供應(yīng)商進(jìn)行持續(xù)的溝通并提供全方位的培訓(xùn),增強(qiáng)供應(yīng)商可持續(xù)發(fā)展意識;并結(jié)合自身業(yè)務(wù)專長,把履行社會責(zé)任的關(guān)注重點(diǎn)放在醫(yī)療、環(huán)境和教育三個方面。

三、中國照明控制市場未來發(fā)展趨勢

照明產(chǎn)品即將步入全新智能時(shí)代

業(yè)內(nèi)專家指出,智能照明控制系統(tǒng)將調(diào)光模塊、開關(guān)功率、場景控制面板、傳感器及編程器、編程插口、pc監(jiān)控機(jī)等獨(dú)立控制模塊連接在計(jì)算機(jī)數(shù)據(jù)線上,組成一個獨(dú)立的照明控制系統(tǒng),可實(shí)現(xiàn)對燈光系統(tǒng)的智能化管理及自動控制,便于營造出舒適的照明環(huán)境,有利于人們的身體健康,將成為未來照明技術(shù)發(fā)展的新趨勢。

傳統(tǒng)照明轉(zhuǎn)型

隨著越來越多的企業(yè)開始涉足智能照明領(lǐng)域并投入巨資開發(fā),與此同時(shí),一直身處照明行業(yè)的傳統(tǒng)照明企業(yè)也迫于外界壓力,紛紛切入智能照明市場,開始探索企業(yè)的轉(zhuǎn)型之道。事實(shí)上,傳統(tǒng)照明的許多企業(yè)是很矛盾的,一方面希望智能照明產(chǎn)業(yè)發(fā)展速度放慢,生怕企業(yè)被新生力量所取代;另一方面積極涉足智能照明,期望做到與時(shí)俱進(jìn)。即使對于已經(jīng)切入智能照明的傳統(tǒng)照明企業(yè)來說,有些也并非是不遺余力的。一方面是左手右手互博,這些廠家迫于各方面的原因推動智能照明,同時(shí)也在不斷加大其核心產(chǎn)品和主要利潤來源的傳統(tǒng)照明燈性能的改善力度;另一方面,目前智能照明(如LED)成本還偏高,生產(chǎn)和銷售的LED燈越多,其效益可能越低,傳統(tǒng)照明企業(yè)對智能照明產(chǎn)品的開發(fā)力度也相對有限,顯得相當(dāng)謹(jǐn)慎。

傳統(tǒng)照明轉(zhuǎn)型的優(yōu)勢在于:1、品牌知名度;2、渠道成熟度。而難點(diǎn)在于:1、對傳統(tǒng)渠道控制力減弱;2、研發(fā)技術(shù)和人才積累仍欠缺;3、對市場的反應(yīng)速度較慢。總而言之,隨著智能照明技術(shù)的不斷成熟,加上國家政策的支持和導(dǎo)向,目前國內(nèi)外眾多傳統(tǒng)照明企業(yè)紛紛投入到智能照明的開發(fā)中,行業(yè)洗牌進(jìn)一步加劇,傳統(tǒng)照明企業(yè)產(chǎn)業(yè)升級迫在眉睫,轉(zhuǎn)型成功與否直接關(guān)系著企業(yè)的生死存亡。

凡注明為其它來源的信息,均轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點(diǎn)及對其真實(shí)性負(fù)責(zé)。

用戶名: 密碼: