B、LED照明由光源替代向實用新型階段過渡,加快LED照明燈具的普及推廣LED在照明領域的發(fā)展初期階段,消費者在使用習慣和外觀上需要經歷過渡與接受的過程,與傳統(tǒng)光源外觀及接口一致的LED替代性光源產品在這一階段最先滲透。2012-2014年,主要為LED替代性光源滲透提升期。

隨著市場對LED照明產品有了一定的認可和接受,LED照明產品的環(huán)保,體積小,高可靠性等其他特性逐漸凸顯出來。消費者對LED照明產品的舒適度、觀賞度、多功能性的要求不斷提高。LED照明產品的工業(yè)設計已不是單純的外觀設計概念,更重要的是以產品設計為核心的設計調研、用戶體驗設計、人機界面設計、人體工程學和色彩與材料學設計。LED照明燈具企業(yè)通過工業(yè)設計有效地整合照明技術與產品應用,讓照明產品更具備新穎的外觀設計感和光照的舒適感,使照明產品更具有附加值,同時,不斷刺激消費者的照明購買欲望,滿足消費者不同的場景照明需求,由此促進有別于傳統(tǒng)光源應用的現(xiàn)代照明燈具的加快普及與使用。

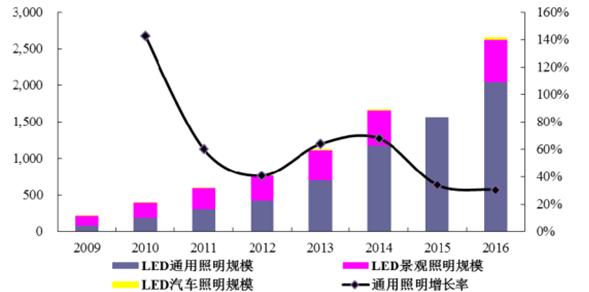

C、國內LED商用和民用照明的滲透加快,公司照明燈具內銷市場前景良好我國照明產業(yè)的發(fā)展經歷了從普通照明、傳統(tǒng)高效照明到LED照明等新光源的發(fā)展階段,已成為世界最大的照明電器生產、消費和出口國。 2014-2016年,我國LED照明應用行業(yè)規(guī)模由1,683億元增長至2,678億元,年均復合增長率為26.17%。其中,LED通用照明規(guī)模由2014年的1,169億元增長至2016年的2,040億元,年均復合增長率為32.08%;2016年LED通用照明規(guī)模占比達到47.60%,是市場發(fā)展的最主要推動力。

2009-2016 年我國 LED 照明應用行業(yè)規(guī)模(單位:億元)

國內的 LED 照明普及最早由政府政策推動引導,因此發(fā)展初期的主要應用推廣集中在市政交通、夜景工程等領域,例如“十城萬盞”半導體照明產品應用示范工程,對應發(fā)展的 LED 照明產品包括 LED 路燈、LED 景觀燈等。隨著國內2016 年淘汰白熾燈計劃的推進(2016 年 10 月 1 日起,15 瓦以上普通照明用白熾燈在中國全面退市)、LED 照明產品價格的下降以及消費者認知度的提高,未來 3~5 年 LED 商用、民用照明市場巨大,滲透率將會快速提升, 2016 年 LED 照明產品國內市場滲透率(LED 照明產品國內銷售數(shù)量/照明產品國內總銷售量)達到 42%,比 2015 年上升了 10 個百分點。公司的 LED 面板燈、燈盤等 LED 照明燈具類產品主要應用于商用、民用領域,隨著光效性能的不斷提高,成本不斷下降,已經開始逐步取代常見的格柵燈,被適用于新建或翻修的候車廳、高檔酒店、辦公室、觀景陽臺、走廊以及普通家居等各種場所。

2013 年LED 照明市場份額 2020 年LED 照明市場份額

在中國照明市場中,各類建筑中安裝的照明產品數(shù)量占85%以上,新增建筑的照明需求基本可以反映出照明市場的主流需求。依據(jù)《建筑照明設計標準GB50034-2013》的照度等相關要求以及房屋建筑竣工面積測算,2016年我國新增建筑光通量的總需求超過1萬億流明,以LED光通量估算,新增建筑中照明燈具的需求量約7.7億盞,市場空間廣泛。

D、LED燈具出口需求高速增長,公司照明燈具產品海外市場空間廣闊

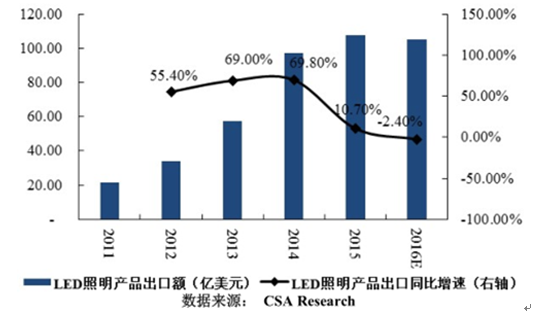

我國是傳統(tǒng)的照明產品出口大國,受全球LED照明需求增長拉動,我國LED照明產品的出口經歷了一輪高速增長,2012-2014年LED照明出口連續(xù)三年同比增長速度超過50%。在經歷多年的高增長階段后,2015年以來,LED照明年出口總量開始趨于平穩(wěn),歐美等主要市場繼續(xù)保持增長態(tài)勢。預計2016年全年出口金額約為105億美元。從各出口市場來看,美國市場增速為17%,歐盟增速為23%,俄日市場的出口同比下滑,中東地區(qū)市場快速興起,增速為27%。

2011-2016年我國LED照明產品出口額(單位:億美元)

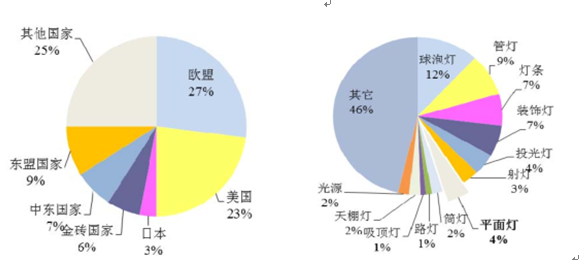

我國LED照明產品以出口歐美等市場為主,2016年1-11月,出口歐盟占比27%,出口美國占比23%。根據(jù)CSA Research 發(fā)布的《2016年中國半導體照明產業(yè)發(fā)展白皮書》,從出口產品來看,2016年我國LED照明出口的主流產品仍是室內照明產品,球泡燈出口額排名第一,其次是管燈、燈條和裝飾燈。但幾大主流產品(球泡燈、管燈、燈條和射燈)的市場占比在逐漸縮小,其中管燈同比減少11.99%,射燈減少28.98%,而裝飾燈、投光燈、平面燈等增速較快,其中平面燈同比增長近120%。目前,發(fā)行人的LED照明產品主要銷往海外市場,并以歐美高端市場為主。海外市場需求的高速增長,特別是LED面板燈需求的高速增長,有助于公司LED照明海外業(yè)務的發(fā)展。

2015 年1-11月LED照明出口市場分布 2016年1-11月LED照明產品出口結構

② 公司 LED 封裝器件和 LED 背光模組及配套件的市場需求情況公司的LED封裝器件和LED背光模組及配套件下游都以顯示器生產企業(yè)為主。其中,LED封裝器件以定制化為主,主要用于超薄顯示器指示信號燈。

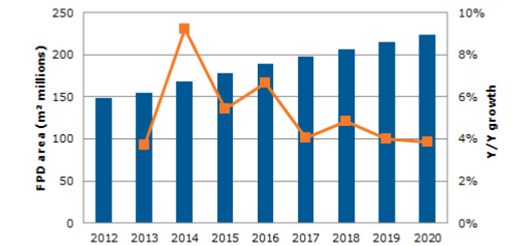

顯示器的市場發(fā)展情況通常以顯示面板面積的出貨量來衡量。據(jù)IHSDisplaySearch研究顯示,2012年以來,顯示面板市場規(guī)模持續(xù)增長,其中2014年全球所有平板顯示器應用產品的顯示面板出貨面積為1.69億平方米,同比增長9%。到2020年,顯示面板需求面積預計將增長至2.24億平方米,年均復合增長率為4.79%,保持平穩(wěn)的增長態(tài)勢。

2012-2020 年顯示面板需求面積及年增長幅度(單位:百萬平方米)

2013-2020 年主要平板顯示器應用產品年增長幅度(單位:百萬平方米)