在業績越來越得到市場重視的前提下,績優股受到資金關注的可能性顯然更高。

LED產業2017年市況持續成長,LED上市公司近期相繼公布前3季財報并交出亮麗成績單,龍頭廠三安光電前三季營收為62.83億元,同比增長40%;歸屬于上市公司股東的凈利潤為23.78億元,同比增長59%。

隨著業績看漲,三安總市值更扶搖直上。截至昨日收盤,三安光電總市值為1023.68億元,突破千億元大關,位居A股半導體照明行業上市公司市值榜首。

另有機構基于相對估值法,得出2017年三安目標市值為1117億元。同時,DCF估值得出公司內在價值1053億元。

與此同時,林秀成作為三安光電的實際控制人之一,2015年,林秀成、林志強父子以340億元的財富,取代了新華都集團老板陳發樹,成為福建首富。近幾年,林秀成、林志強父子成為財富榜單中的常客。

三安光電是我國LED 芯片龍頭,近年來開始涉入半導體產業,主要從事全色系超高亮度LED芯片、LED應用產品、化合物半導體芯片和外延片等的研發、生產與銷售。

傳統產品:LED芯片、LED外延片、LED應用產品(主要涉及道路照明、建筑景觀照明、顯示屏、LCD背光源、汽車照明、醫療照明等多個領域。)

新產品:小間距LED、Micro LED、車用LED;

化合物射頻半導體集成電路(主要為砷化鎵/GaAs、氮化鎵/GaN半導體材料,主要應用產品為砷化鎵晶元及氮化鎵PA等通訊微電子元器件)

競爭優勢

(1)高毛利水平

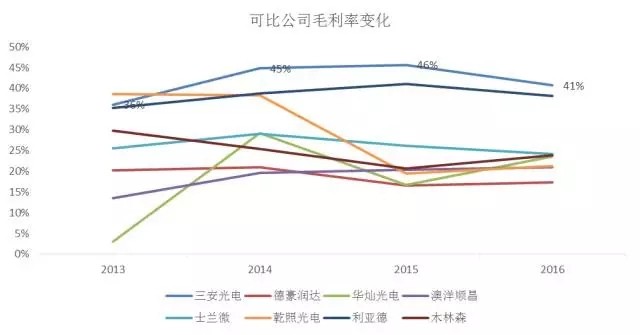

公司規模處于行業前列,在A股的半導體行業上市公司中規模第一,同時產品毛利率保持高于行業平均水平。

來源:wind

公司2017年中報的毛利率更是達到了48%的新高度,毛利率高于同行業平均水平,主要源于其技術領先、產品結構優化、規模效益、原材料成本的降低等:

技術領先:2014-2016年公司年研發支出均在3億以上,2016年研發支出4.43億,同比增長32.1%。公司研發的直接結果就是新品毛利率的提升,單位成本隨之降低,極大地保證了產品綜合毛利率的提升。

產品結構優化:公司銷售的芯片和外延片中,毛利率較高的大功率芯片和外延片比重上升,中小功率產品比重下降,產品銷售結構得到優化。

規模效益:公司在安徽、天津等地的生產基地逐步投產,產能得到充分釋放。目前公司擁有的MOCVD 產能居國內首位,年產芯片超過3100 億顆,折舊攤銷等生產費用分攤較為充分,單位成本降低,規模優勢明顯。

2017年公司毛利率進一步上升,行業內遙遙領先,源自行業集中度提升,目前三安以及成為全球制造的龍頭企業,公司具備較強的議價能力。

(2)技術實力

長期以來,全球LED 專利主要集中于日本、歐美等國家。中國LED 企業進入這個領域比較晚,在原始的技術積累和專利圈中處于比較劣勢的地位。2013 年三安加快全球化專利布局以提升其專利優勢,一方面認購臺灣璨圓光電股份,成為其第一大股東,實現核心專利技術授權;另一方面收購美國流明公司100%股權,進入全球LED 外延片和芯片核心專利技術授權網絡。

公司2016年投入研發費用4.43億元,同比增長32.24%。公司持續在LED和化合物半導體領域的高研發投入,保證了產品的高附加值、搞生產效率和良品率。截止2016年末,公司擁有專利及專有技術 1,211 件,多數為自主發明專利,持續不斷的研發投入使知識產權體系得到了持續有效的建設,擴展和鞏固了公司在行業內的技術優勢。