三安光電:從龍頭到巨頭

三安光電是一家持續(xù)給市場(chǎng)驚喜的公司,2016優(yōu)秀的年報(bào)表現(xiàn)以及2017Q1遠(yuǎn)高預(yù)期的業(yè)績(jī)預(yù)告均展示出王者回歸的霸氣。在這個(gè)時(shí)刻我們也撰寫第二篇深度報(bào)告,進(jìn)一步探討公司未來從單一領(lǐng)域市場(chǎng)龍頭成長(zhǎng)為多品類芯片產(chǎn)品全球巨頭的空間。目前格局已成,將蓄勢(shì)待發(fā)。

LED行業(yè)景氣反轉(zhuǎn),三安深度受益

從2016開始,LED芯片行業(yè)呈現(xiàn)出三大變化:產(chǎn)能出清促進(jìn)集中度提升,供需存異推進(jìn)價(jià)格理性、龍頭受益行業(yè)反轉(zhuǎn)。展望2017,LED芯片環(huán)節(jié)擴(kuò)產(chǎn)跟進(jìn),但受阻于備貨投產(chǎn)周期、下游需求存在供給缺口,訂單景氣可期。芯片龍頭在去年行業(yè)反轉(zhuǎn)實(shí)現(xiàn)獲益后,今年將持續(xù)享受LED市場(chǎng)景氣下訂單與價(jià)格的雙重利好。三安光電作為我國(guó)國(guó)內(nèi)市場(chǎng)第一的芯片廠商,未來將以價(jià)格為工具,進(jìn)一步提升市場(chǎng)份額,在產(chǎn)能、技術(shù)水平、市場(chǎng)布局方面均走在競(jìng)爭(zhēng)對(duì)手之前,一季度預(yù)增45%-55%只是一個(gè)起點(diǎn),全年業(yè)績(jī)高增長(zhǎng)乃至后續(xù)成長(zhǎng)為全球LED巨頭將是終極目標(biāo)。在這個(gè)過程中公司布局先進(jìn)產(chǎn)能、Microled等先進(jìn)技術(shù)、車用等先進(jìn)應(yīng)用,將進(jìn)一步助推巨頭化的發(fā)展路徑。

化合物半導(dǎo)體布局未來

化合物半導(dǎo)體將打開公司未來空間。行業(yè)層面看,5G通信、功率電子對(duì)于砷化鎵/氮化鎵材質(zhì)的需求將更進(jìn)一步,產(chǎn)業(yè)鏈形成fabless+fab的模式將是必然,未來三安在化合物領(lǐng)域?qū)⒓耐幸試?guó)家希望,成長(zhǎng)為類似于臺(tái)積電這樣的全球化的制造龍頭,開啟類似于臺(tái)積電的成長(zhǎng)模式將非常值得期待。過去數(shù)年間,公司在產(chǎn)能、人才、技術(shù)節(jié)點(diǎn)上不斷努力,收入體量上的突破將值得期待。

LED行業(yè)景氣反轉(zhuǎn),公司深度受益

LED供需格局分析

歷經(jīng)寒冬,呈現(xiàn)集中度提升、價(jià)格理性、盈利向好三大變化

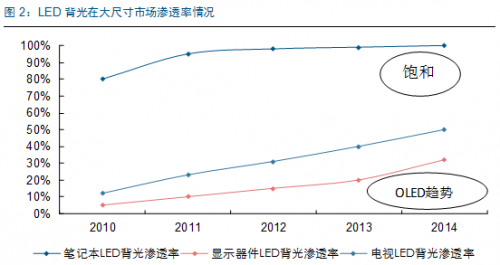

LED(發(fā)光二極管)是一種能將電能轉(zhuǎn)化為光能的半導(dǎo)體器件,具有壽命長(zhǎng)、光效高(達(dá)到80%-90%)、無輻射、低功耗的特點(diǎn),并且LED的光譜基本集中于可見光頻段,主要應(yīng)用于普通照明、顯示、背光源、裝飾、汽車照明等領(lǐng)域。受下游背光、顯示、照明三大應(yīng)用市場(chǎng)輪番驅(qū)動(dòng)影響,全球LED市場(chǎng)產(chǎn)值呈波段性增長(zhǎng)。在09、10年大尺寸背光火熱了兩年后,LED照明因其節(jié)能環(huán)保、發(fā)光效率高的特點(diǎn)被我國(guó)政府大力推廣,推動(dòng)行業(yè)發(fā)展。在政策支持下,我國(guó)LED照明板塊投資熱潮興起,并且企業(yè)購(gòu)買外延片生產(chǎn)設(shè)備MOCVD受到大額補(bǔ)貼,成為全球LED市場(chǎng)增長(zhǎng)的重要驅(qū)動(dòng)力。

然而從2014年開始,背光市場(chǎng)需求暫緩,大尺寸背光市場(chǎng)受到新興OLED顯示技術(shù)的沖擊,筆記本電腦背光滲透也達(dá)到飽和。至此,LED行業(yè)迎來了成熟期,產(chǎn)值增長(zhǎng)緩慢。

照明作為行業(yè)需求的主要來源使高速增長(zhǎng)的產(chǎn)能無法被消化。2014年芯片廠商新增的305臺(tái)MOCVD設(shè)備在15年開始產(chǎn)出,致使供求差距拉大,芯片價(jià)格持續(xù)走低。LED芯片廠商在需求頹勢(shì)下,只能采取價(jià)格戰(zhàn)來獲得市場(chǎng)份額,行業(yè)步入寒冬時(shí)期。

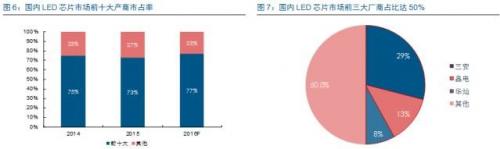

到2016年,我們可以看到上游LED芯片行業(yè)發(fā)生了三大新變化。一是產(chǎn)能出清、行業(yè)集中度提升。面對(duì)價(jià)格戰(zhàn)與供給過剩的夾擊,小型芯片廠無法轉(zhuǎn)移成本,僅能降低開工率,面臨倒閉。從MOCVD集中程度來看,可以從側(cè)面反映行業(yè)集中度的提升。2015年開始,我國(guó)新增加的MOCVD設(shè)備主要是由規(guī)模較大、資金雄厚的龍頭企業(yè)主導(dǎo)。根據(jù)中國(guó)產(chǎn)業(yè)照明網(wǎng)的數(shù)據(jù)表明,2015年,我國(guó)5%的產(chǎn)商擁有超過100臺(tái)設(shè)備,而10臺(tái)以下企業(yè)占比達(dá)到44%。這些小型MOCVD設(shè)備的廠商,擁有的機(jī)型主要是落后機(jī)型,大多是“僵尸企業(yè)”。經(jīng)過2015年至2016年的行業(yè)洗牌,2011年前的49片機(jī)以下機(jī)型(折算成54片機(jī))開工率低,已逐步被淘汰。那些難以升級(jí)機(jī)型的小型廠商在產(chǎn)能出清的趨勢(shì)下很難存活。

而我國(guó)本土的LED芯片廠商,三安光電、華燦光電、德豪潤(rùn)達(dá)通過擴(kuò)產(chǎn)、整合繼續(xù)擴(kuò)大市場(chǎng)份額,實(shí)現(xiàn)“剩者為王”的跨越。2016年,我國(guó)LED芯片市場(chǎng)前十大廠商占比將達(dá)77%,三安、晶電與華燦三大芯片廠商拿下了過半市場(chǎng)份額,實(shí)現(xiàn)行業(yè)集中度提升。

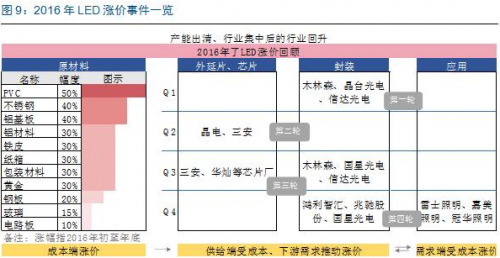

二是供需存異、漲價(jià)浪潮的興起。在芯片價(jià)格持續(xù)低迷、價(jià)格戰(zhàn)壓低LED廠商利潤(rùn)的時(shí)代過后,從16年一季度開始,LED產(chǎn)業(yè)鏈逐級(jí)開始漲價(jià)。漲價(jià)的原由主要是成本端原材料成本提升,封裝企業(yè)先行小幅漲價(jià)試水。此后,前端芯片廠商在成本上漲、產(chǎn)能出清、小企淘汰與下游應(yīng)用端需求供給失衡的推動(dòng)下陸續(xù)開始對(duì)部分系列產(chǎn)品漲價(jià)10%-20%。

第三、四季度,上游廠商的動(dòng)作接連觸發(fā)封裝與應(yīng)用企業(yè)發(fā)動(dòng)漲價(jià)。去年的連番漲價(jià),一方面可以說是促使LED廠定價(jià)逐步回歸理性的契機(jī),另一方面也加速了芯片企業(yè)與封裝企業(yè)的擴(kuò)產(chǎn)決心。

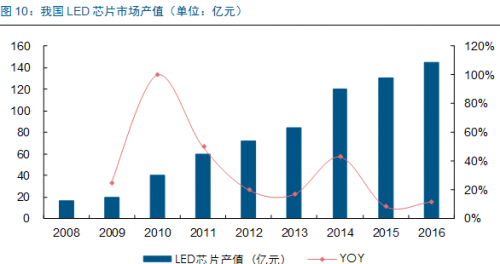

三是龍頭受益的趨勢(shì)。2015年,我國(guó)LED芯片產(chǎn)量增長(zhǎng)迅猛,實(shí)現(xiàn)60%的增長(zhǎng)。不過大幅的產(chǎn)量增長(zhǎng)背后并不樂觀,在歐美市場(chǎng)需求疲軟與行業(yè)低價(jià)競(jìng)爭(zhēng)的亂象下,價(jià)格降幅也較大。而16年,LED芯片行業(yè)需求回暖,芯片企業(yè)也在價(jià)格戰(zhàn)中高舉漲價(jià)旗幟,價(jià)格回歸理性,市場(chǎng)規(guī)模上漲至145億元,增速為11.5%。

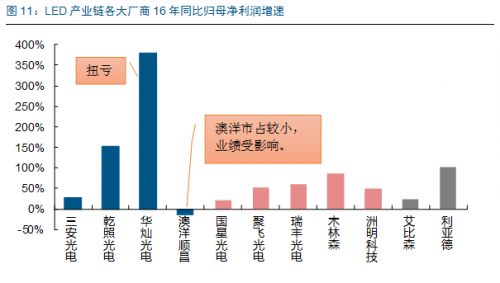

受益于行業(yè)集中度變化、價(jià)格提升與下游需求的激發(fā),我國(guó)LED產(chǎn)業(yè)龍頭業(yè)績(jī)表現(xiàn)突出,增幅明顯。歷經(jīng)過LED寒冬的優(yōu)質(zhì)企業(yè),最終一同瓜分新的市場(chǎng)份額,蠶食小廠商市場(chǎng),提升行業(yè)集中度,將行業(yè)整體引入正軌。

盡管受到崛起的大陸廠商影響,臺(tái)灣LED芯片巨頭晶元光電業(yè)績(jī)也有回暖跡象。從晶電月度營(yíng)收數(shù)據(jù)看,今年3月達(dá)到過去11個(gè)月最高值,達(dá)到22.3億新臺(tái)幣。并且二季度是行業(yè)的旺季,藍(lán)光LED4月已經(jīng)滿產(chǎn),稼動(dòng)率提高,訂單已經(jīng)看到三季度。

在行業(yè)集中度、價(jià)格上行、業(yè)績(jī)回暖的三大跡象下,LED行業(yè)景氣反轉(zhuǎn)是必然,并且訂單充足預(yù)期可見。