公司毛利優(yōu)勢日益明顯

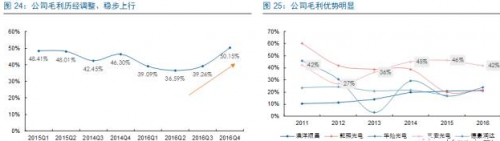

縱觀公司歷年毛利變化,大多維持在40%以上,保持在高位水平。去年,公司二季度毛利率降低到36.59%,主要由于隨著前期募投項目產(chǎn)能逐步釋放,而產(chǎn)品價格波動與成本下降滯后雙重影響導(dǎo)致。三季度,公司加強研發(fā),把控成本,毛利率水平有所提升,達到了39.26%。由于公司較強的成本管控與行業(yè)競爭實力,毛利率繼續(xù)回升:2016年四季度達到50.15%,全年達到41.64%。如果縱向于同行比較,三安的毛利優(yōu)勢日益明顯,大幅領(lǐng)先其他企業(yè),盈利空間大。

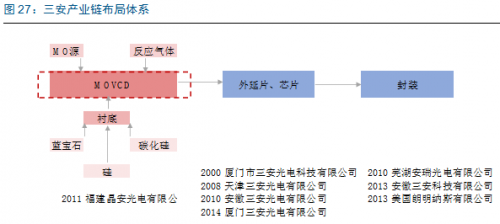

我們認為公司能成就比同行更高的毛利率與其良好的經(jīng)營模式、研發(fā)實力與成本管控實力有密切關(guān)系。首先,公司實現(xiàn)從外延片至應(yīng)用的產(chǎn)業(yè)鏈布局,規(guī)模效應(yīng)明顯。三安光電對于規(guī)模效應(yīng)的布局可以從其遍布安徽、廈門、天津的四大產(chǎn)業(yè)基地看出。公司緊跟國家政策與2008年、2010年、2012年建立了天津三安光電有限公司、安徽三安光電有限公司與廈門三安光電有限公司。四大產(chǎn)區(qū)的開出是公司產(chǎn)能提升的集中體現(xiàn)。

憑借LED芯片的核心制造實力,公司往上下游趨勢布局明顯,2011年設(shè)立福建晶安布局上游襯底材料,并且于2010年成立蕪湖安瑞布局封裝環(huán)節(jié)。產(chǎn)業(yè)鏈整合使得公司運行更有效率,生產(chǎn)更加靈活,規(guī)模優(yōu)勢明顯。

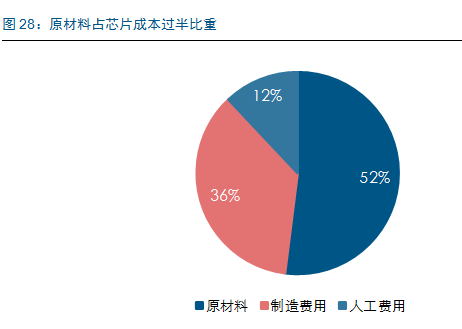

布局原材料+集中供應(yīng)攤薄成本。2011年,三安光電成立的福建晶安光電有限公司布局藍寶石襯底生產(chǎn)部分,一方面解決基礎(chǔ)原材料供應(yīng)穩(wěn)定性問題,另一方面實現(xiàn)成本攤薄。憑借晶安光電的每年1200KK片襯底是生產(chǎn)實力,公司上游供應(yīng)體系建立完全,將占成本52%的原材料部分壓縮。

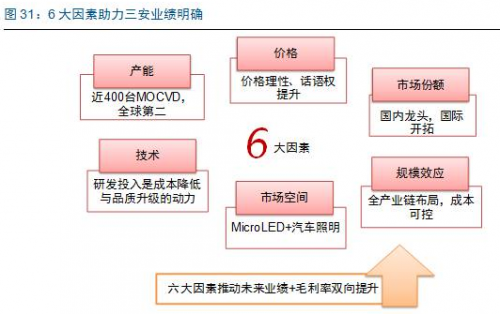

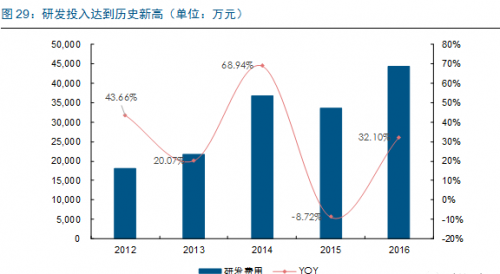

公司研發(fā)實力雄厚,技術(shù)領(lǐng)先。一般來說,LED芯片成本降低的重要途徑之一是提高光效,即提高每瓦流明數(shù)(lm/w)與每美元流明數(shù)(lm/$)。因此作為技術(shù)瓶頸最高點的芯片環(huán)節(jié),公司利用研發(fā)優(yōu)勢提升光效、擴大規(guī)模都是實現(xiàn)盈利的關(guān)鍵。“高光效、高顯色性、低色溫功率型LED器件研發(fā)及產(chǎn)業(yè)化”與“智能照明高光效、功率型RGB LED外延、芯片研發(fā)及產(chǎn)業(yè)化”都是公司以研發(fā)降低成本開拓的項目。2016年,公司研發(fā)投入達到4.43億元,同比增長32.1%。至2017年4月,公司擁有專利及專有技術(shù)1211件,專利技術(shù)認證幫公司提高了技術(shù)門檻。并且,公司在美國設(shè)立的研發(fā)中心,進一步表明其對于研發(fā)的重視程度。

技術(shù)實力的領(lǐng)先助力三安供貨中高端市場,產(chǎn)品質(zhì)量得到認可,市場話語權(quán)組,盈利能力進一步提升。

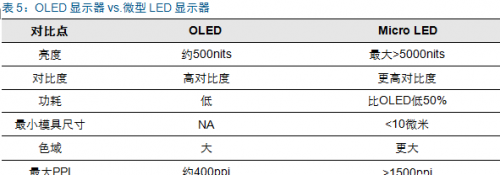

切入更多高附加值應(yīng)用領(lǐng)域:Micro LED +汽車照明。MicroLED(微型LED)技術(shù)是被稱為可以與OLED顯示技術(shù)抗衡的新一代科技成果,也是LED時代下一個增長點。由于LED芯片尺寸縮小,將帶動需求量指數(shù)上升。MicroLED的能耗轉(zhuǎn)換是LCD的近十倍,亮度高在強光下也可見,清晰度高,并且微型工藝使得其具有可折疊特性。

考慮到MicroLED的特點,可穿戴設(shè)備與室內(nèi)顯示屏將是最先切入的領(lǐng)域。根據(jù)LEDinside表示,如果未來這兩大領(lǐng)域均采用MicroLED顯示,將會消耗全球LED芯片近5成的產(chǎn)能。公司憑借其在LED芯片方面的技術(shù)優(yōu)勢能更大程度獲益MicroLED未來的成長空間。

此外在汽車照明領(lǐng)域,公司于2010年與奇瑞汽車共同組建的安瑞光電正式成立。安瑞光電主要負責(zé)汽車燈具與LED封裝、應(yīng)用兩大板塊業(yè)務(wù)。安瑞在汽車整車燈具與全色系LED封裝產(chǎn)品上的生產(chǎn)實力,使其成為專業(yè)的國內(nèi)汽車燈具廠商。并且,安瑞擁有一支在車燈及光源方面具有10年以上經(jīng)驗的設(shè)計制造團隊,具有滿足車燈市場差異化需求、達到CCC、ECE、SAE等標準要求的實力。目前公司主要產(chǎn)品集中在汽車外室燈具,特別是前車燈系統(tǒng)的產(chǎn)品實力將獲益于前燈市場的逐步打開。

公司在規(guī)模效應(yīng)、上下游布局、成本優(yōu)化、研發(fā)投入、高附加值產(chǎn)品開拓的多維推進下,有望提升國內(nèi)外雙重份額,造就下一個輝煌。未來,LED行業(yè)格局向好趨勢明確,公司在產(chǎn)能充足、價格理性向好、市場份額國內(nèi)外雙向開拓、研發(fā)提升品質(zhì)、新增市場布局與規(guī)模效應(yīng)發(fā)酵六大因素作用下,必定創(chuàng)造更大的營收;在全產(chǎn)業(yè)鏈布局與研發(fā)投入的助力下,實現(xiàn)成本降低,達到毛利與業(yè)績的雙重升級。公司在LED芯片市場的地位會愈發(fā)穩(wěn)定明確,達到行業(yè)標桿水準。